Contrato

Es el acuerdo legal. En seguros, transfiere una parte del riesgo financiero del asegurado a la aseguradora a cambio de prima.

En seguros Property & Casualty, una póliza no es un nombre para memorizar. Es un contrato que responde —o no responde— ante una pérdida concreta.

Observa este video para ubicar la misión de la lección: leer una póliza como un contrato que responde ante pérdidas concretas, no como una lista de nombres para memorizar.

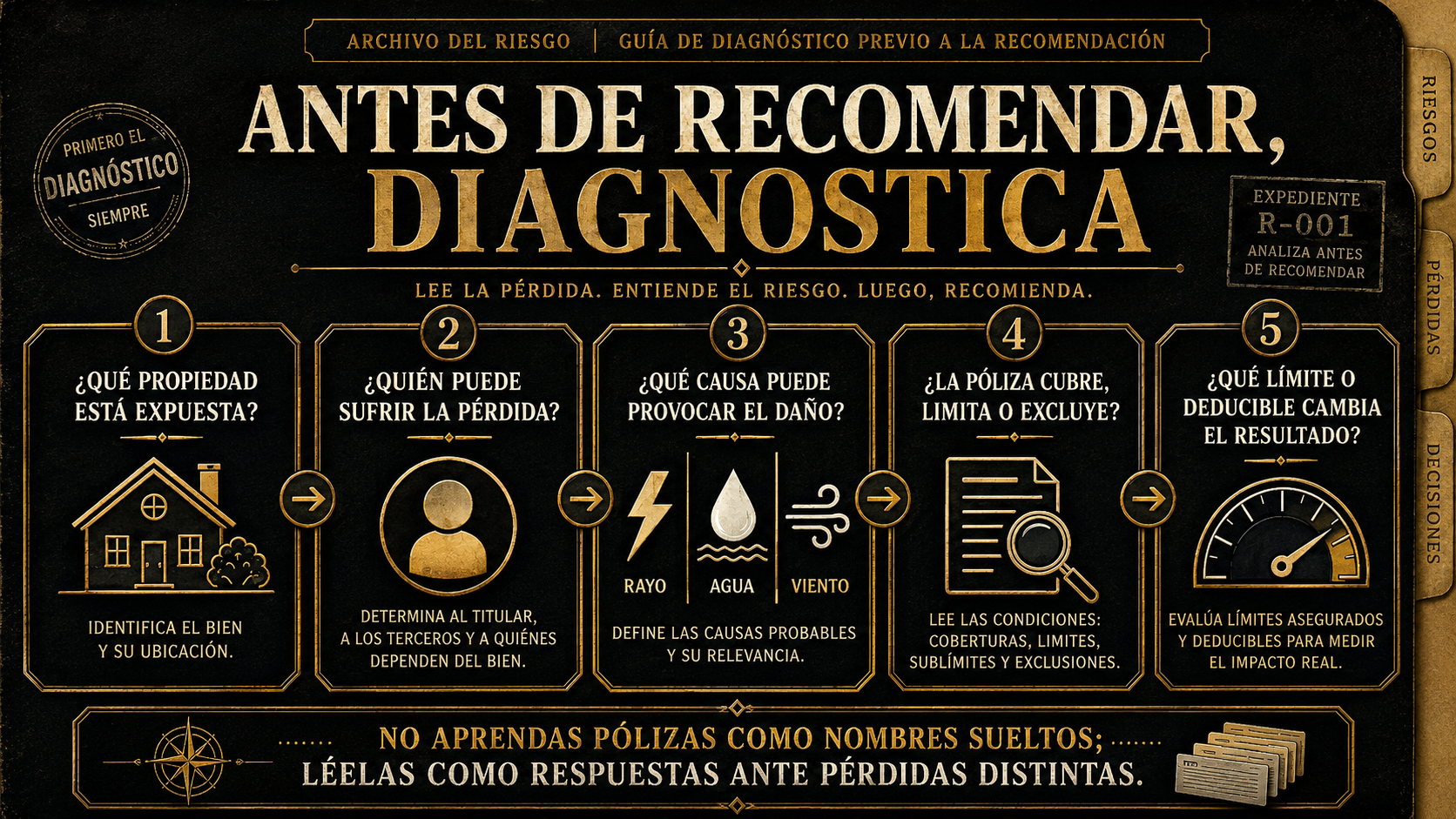

Alex entra al Archivo del Riesgo con una meta clara: aprobar, obtener la licencia y empezar a vender. La Ajustadora le entrega el primer bloque de expedientes y le advierte que no aprenderá pólizas como nombres sueltos, sino como respuestas distintas ante pérdidas distintas.

Luna lo acompaña en silencio hasta que ve la primera carpeta. La etiqueta no dice “producto”; dice “pérdida”.

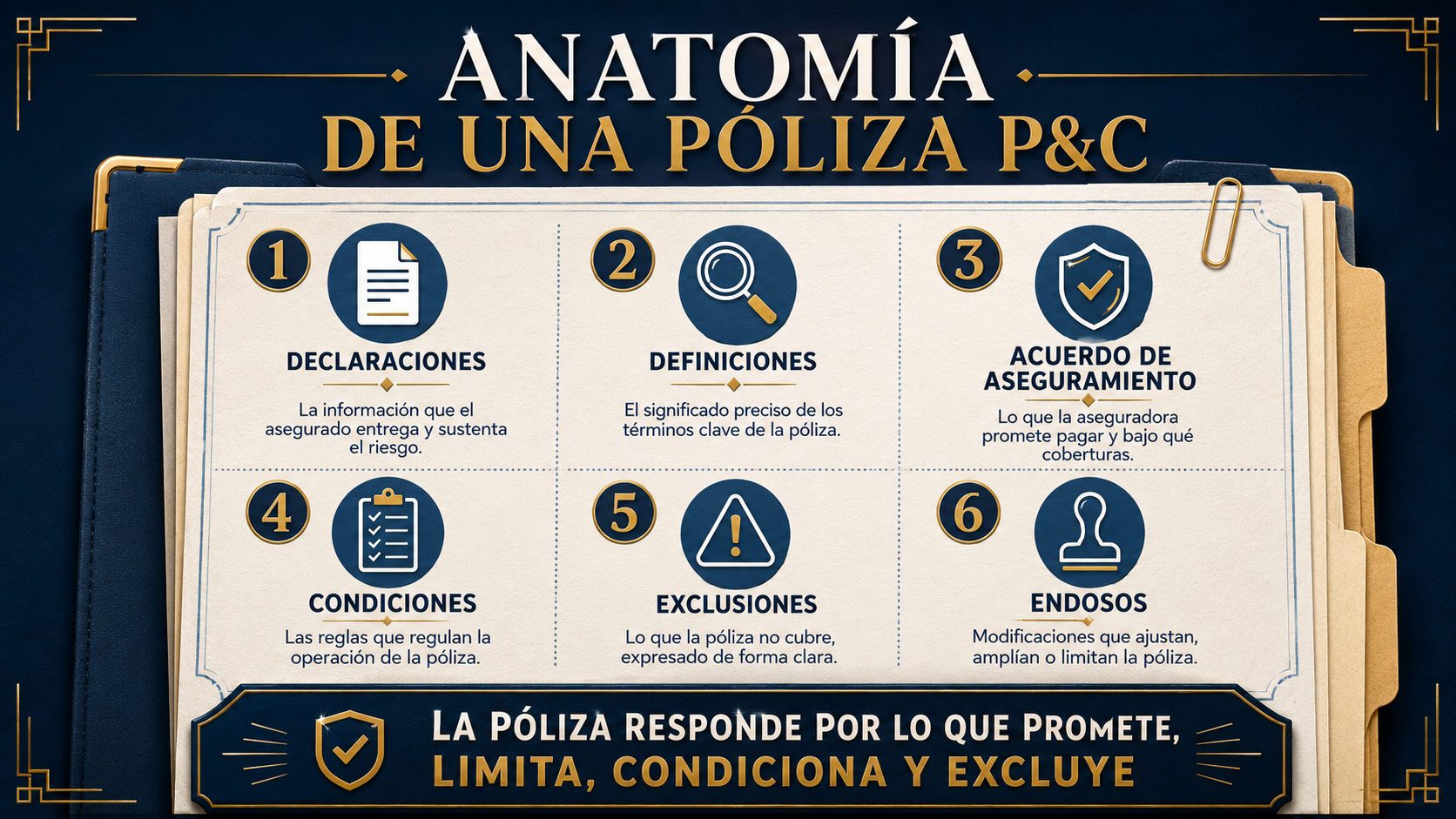

Antes de comparar coberturas, necesitas entender el documento que las contiene. En P&C, la póliza es el documento escrito que muestra los términos del contrato de seguro: quién está cubierto, qué propiedad o responsabilidad se protege, por cuánto tiempo, con qué límites y bajo qué condiciones.

La póliza no paga porque el cliente “pensó que estaba cubierto”. Paga cuando el contrato vigente promete cubrir esa pérdida, no existe una exclusión aplicable, se cumplen las condiciones y el monto reclamado cabe dentro de los límites.

Es el acuerdo legal. En seguros, transfiere una parte del riesgo financiero del asegurado a la aseguradora a cambio de prima.

Es la evidencia escrita del contrato. Ahí se encuentran promesas, límites, exclusiones, condiciones y modificaciones.

Es donde se prueba si la recomendación fue correcta. Una venta rápida puede verse bien hasta que llega una pérdida real.

Para leer una póliza sin perderte, separa sus partes. Cada sección responde una pregunta distinta. Cuando un reclamo llega, el agente o ajustador no adivina: recorre el contrato.

| Parte | Pregunta que responde | Ejemplo práctico |

|---|---|---|

| Declarations Declaraciones |

¿Quién está asegurado, qué se asegura, por cuánto tiempo, con qué límites y prima? | Nombre del asegurado, dirección, periodo de póliza, deducible y límites. |

| Definitions Definiciones |

¿Qué significa exactamente una palabra dentro del contrato? | “Insured” puede incluir más personas que el nombre escrito en la primera página. |

| Insuring Agreement Acuerdo de aseguramiento |

¿Cuál es la promesa central de la aseguradora? | Pagar por pérdida directa causada por un riesgo cubierto. |

| Conditions Condiciones |

¿Qué reglas debe cumplir el asegurado para conservar su derecho? | Notificar la pérdida, proteger la propiedad de daños adicionales, cooperar con la investigación. |

| Exclusions Exclusiones |

¿Qué pérdidas quedan fuera aunque parezcan relacionadas? | Inundación, terremoto, desgaste o daño intencional, según el tipo de póliza. |

| Endorsements Endosos |

¿Qué cambió respecto al texto estándar? | Agregar cobertura, eliminar una exclusión, cambiar límites o modificar condiciones. |

Cuando aparece una pérdida, no empieces preguntando “¿qué póliza vendí?”. Empieza leyendo el expediente.

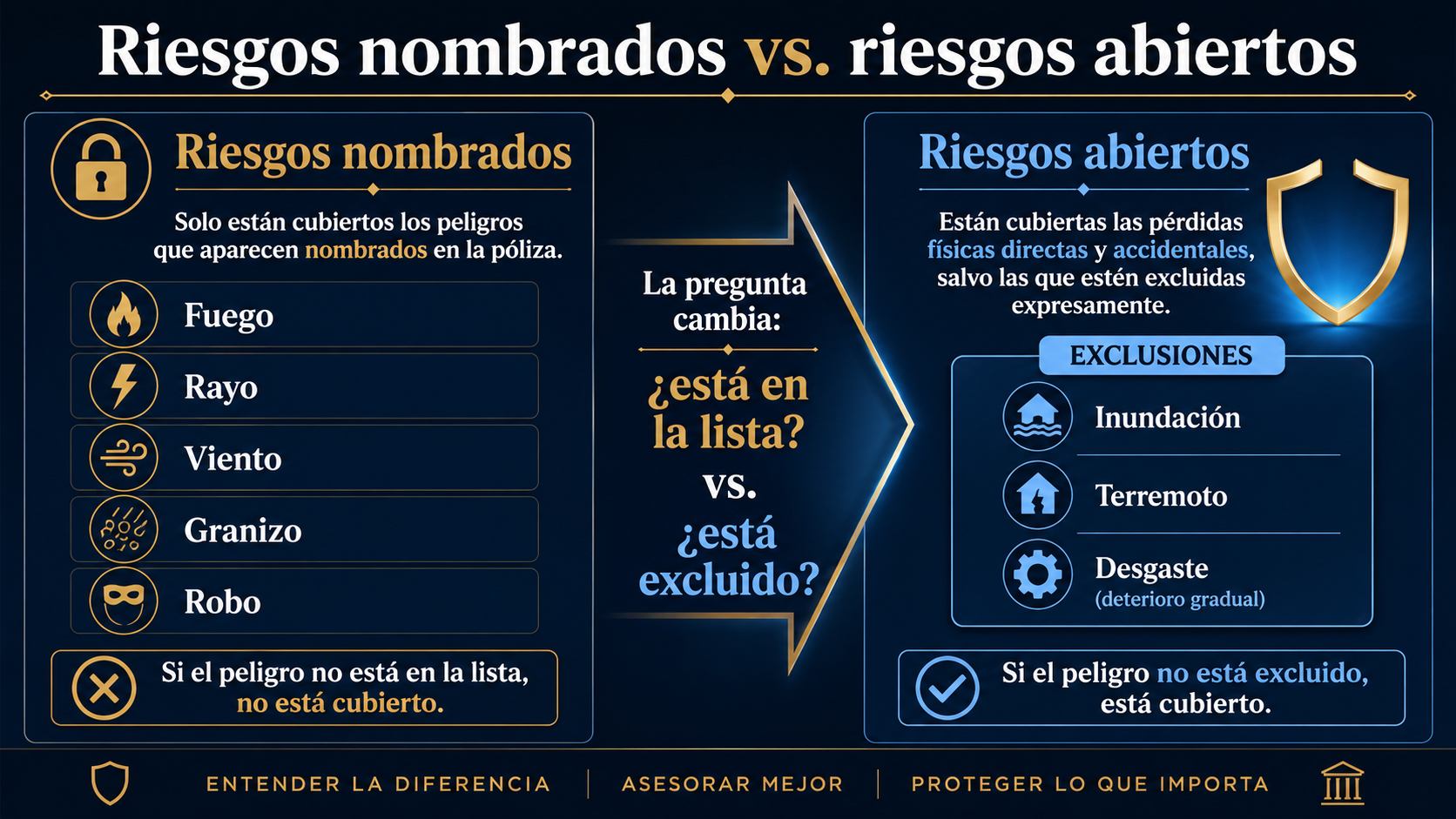

Ahora que ya sabes dónde está la promesa de cobertura, puedes entender dos formas comunes de activar esa promesa: riesgos nombrados y riesgos abiertos.

La póliza cubre únicamente las causas de pérdida que aparecen en la lista. Si el riesgo no está nombrado, no hay cobertura aunque el daño sea real.

La póliza parte de una promesa más amplia: cubre daño físico accidental, excepto lo que esté específicamente excluido.

Una póliza solo puede funcionar si detrás existe un contrato válido. Para el examen, recuerda que un contrato requiere acuerdo, consideración, partes competentes y propósito legal.

El asegurado paga prima y declara información verdadera. La aseguradora promete pagar pérdidas cubiertas.

El contrato debe tener propósito legal e interés asegurable. No se asegura una apuesta ni una actividad ilícita.

La solicitud y la prima inicial suelen iniciar la oferta. La emisión de póliza o binder puede mostrar aceptación.

Las partes deben tener capacidad legal. La aseguradora debe estar autorizada para operar.

Estas características ayudan a contestar preguntas de examen y a explicar por qué una póliza se interpreta de forma distinta a otros contratos.

El intercambio puede ser desigual porque depende de un evento incierto. Un asegurado puede pagar una prima baja y recibir una indemnización alta si ocurre una pérdida cubierta.

La aseguradora redacta el contrato y el asegurado se adhiere a sus términos. Por eso, las ambigüedades suelen interpretarse a favor del asegurado.

Solo la aseguradora hace una promesa legalmente exigible de pagar pérdidas cubiertas. El asegurado no está obligado a seguir pagando; si deja de pagar, la cobertura termina conforme a las reglas aplicables.

La obligación de pago depende de que se cumplan condiciones: notificar a tiempo, cooperar, proteger la propiedad y presentar información requerida.

La aseguradora confía en las declaraciones del solicitante y el asegurado confía en que la compañía cumplirá su promesa. Ocultaciones o tergiversaciones materiales pueden afectar la cobertura.

La venta correcta no empieza con el precio. Empieza con el riesgo. Un agente que protege bien pregunta mejor antes de ofrecer.

Un incendio ocurre horas después de vencida la póliza. Aunque el cliente haya pagado más tarde, la pregunta clave es si el contrato estaba vigente al momento de la pérdida.

Un daño puede parecer accidental, pero quedar fuera por exclusión. Por eso no basta con leer la promesa; también hay que revisar lo que el contrato quita.

Un formulario base puede excluir cierta pérdida, pero un endoso puede devolver cobertura. Nunca cierres el análisis sin revisar modificaciones.

Responde cada pregunta. No memorices: identifica qué parte de la póliza controla la respuesta.

Usa este audio para reforzar los puntos clave antes de avanzar. Concéntrate en tres preguntas: ¿qué promete la póliza?, ¿qué condiciones deben cumplirse? y ¿qué exclusiones o límites pueden cambiar el resultado de una reclamación?

Recomendación de estudio: escucha el cierre después de contestar las preguntas interactivas y antes de avanzar al siguiente expediente.