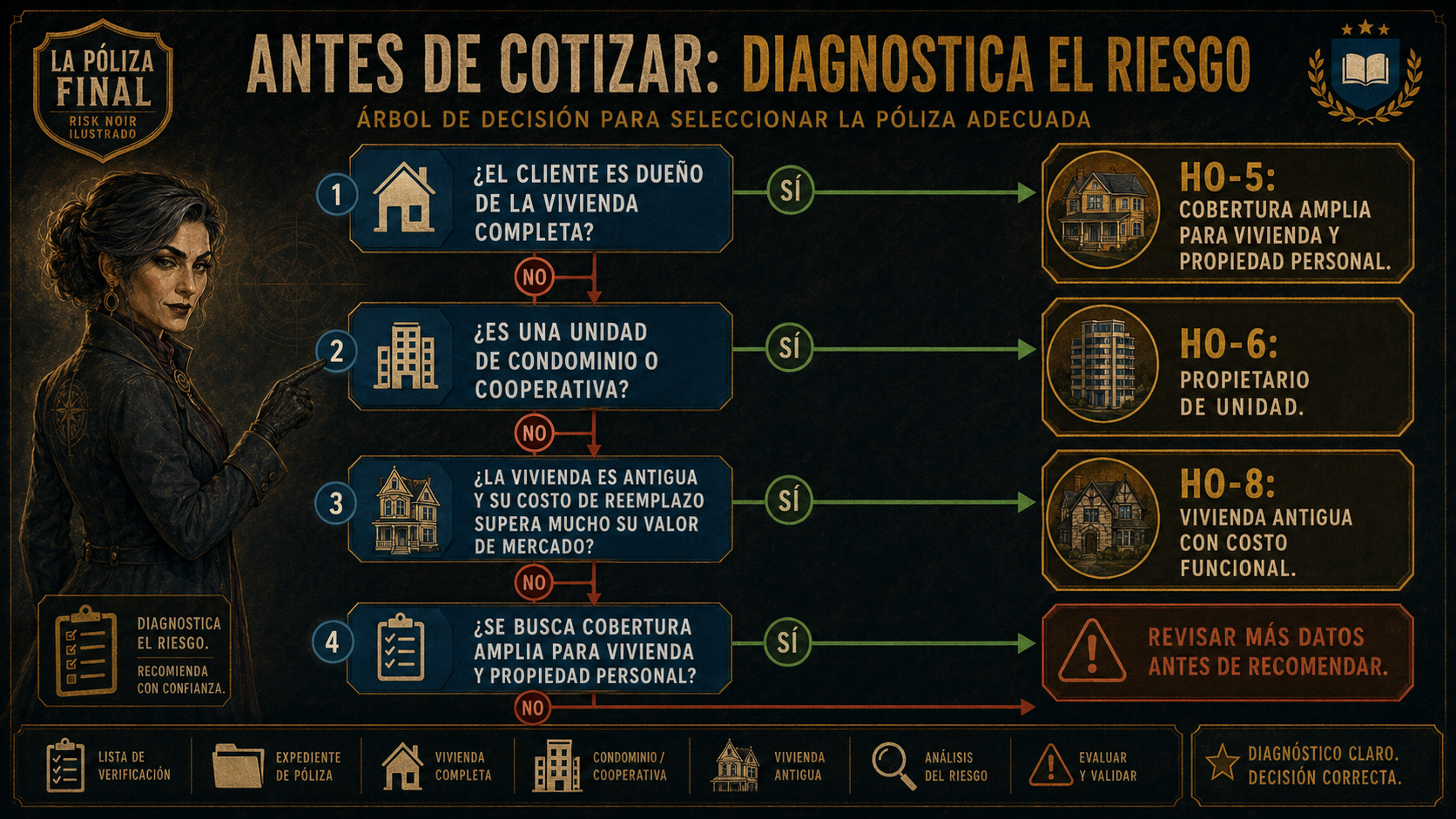

El expediente que no cabía en una sola sigla

Alex abrió el archivo con una respuesta rápida en mente. Una familia, una vivienda, una reclamación: parecía suficiente para escoger una póliza. Pero La Ajustadora puso seis formularios sobre la mesa.

En el expediente había propietarios, inquilinos, una unidad de condominio y una casa antigua cuyo valor de mercado no explicaba su costo de reconstrucción. Alex entendió que una sigla no se vende: se diagnostica.

“Antes de recomendar una póliza, dime qué propiedad, qué cliente y qué pérdida estás mirando.”