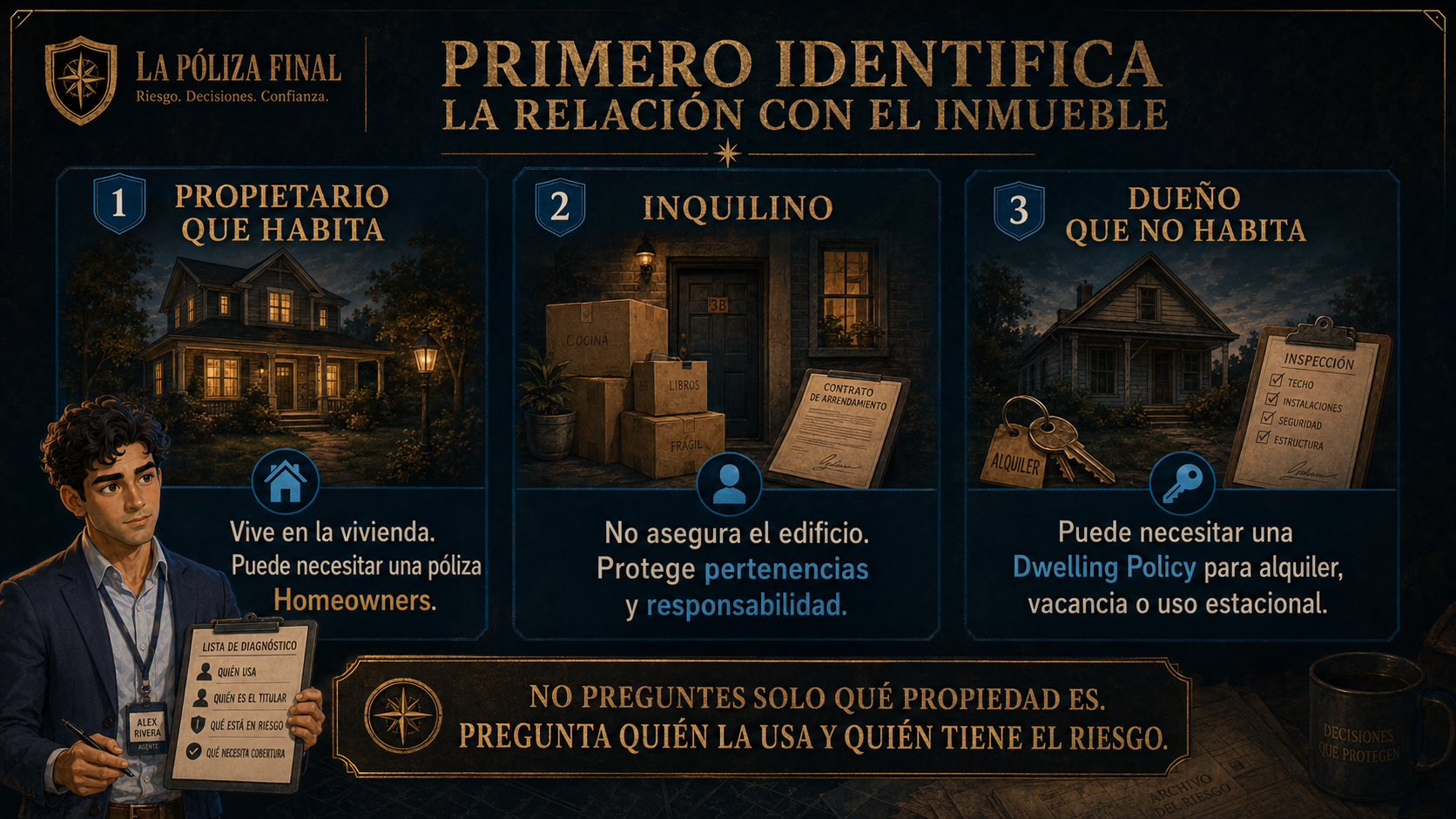

El segundo expediente

La Ajustadora dejó sobre la mesa dos carpetas nuevas. En la primera, una persona rentaba una vivienda y quería proteger “lo suyo”. En la segunda, una dueña conservaba una casa que no habitaba.

Alex estuvo a punto de responder con una póliza conocida, pero Luna lo detuvo antes de que hablara. No era el mismo riesgo. No era la misma necesidad. Y una recomendación rápida podía dejar desprotegido a alguien que solo quería ahorrar unos dólares al mes.

“No preguntes solo qué propiedad es. Pregunta quién la usa, quién la posee y quién perdería si algo ocurre.”