El negocio detrás del expediente

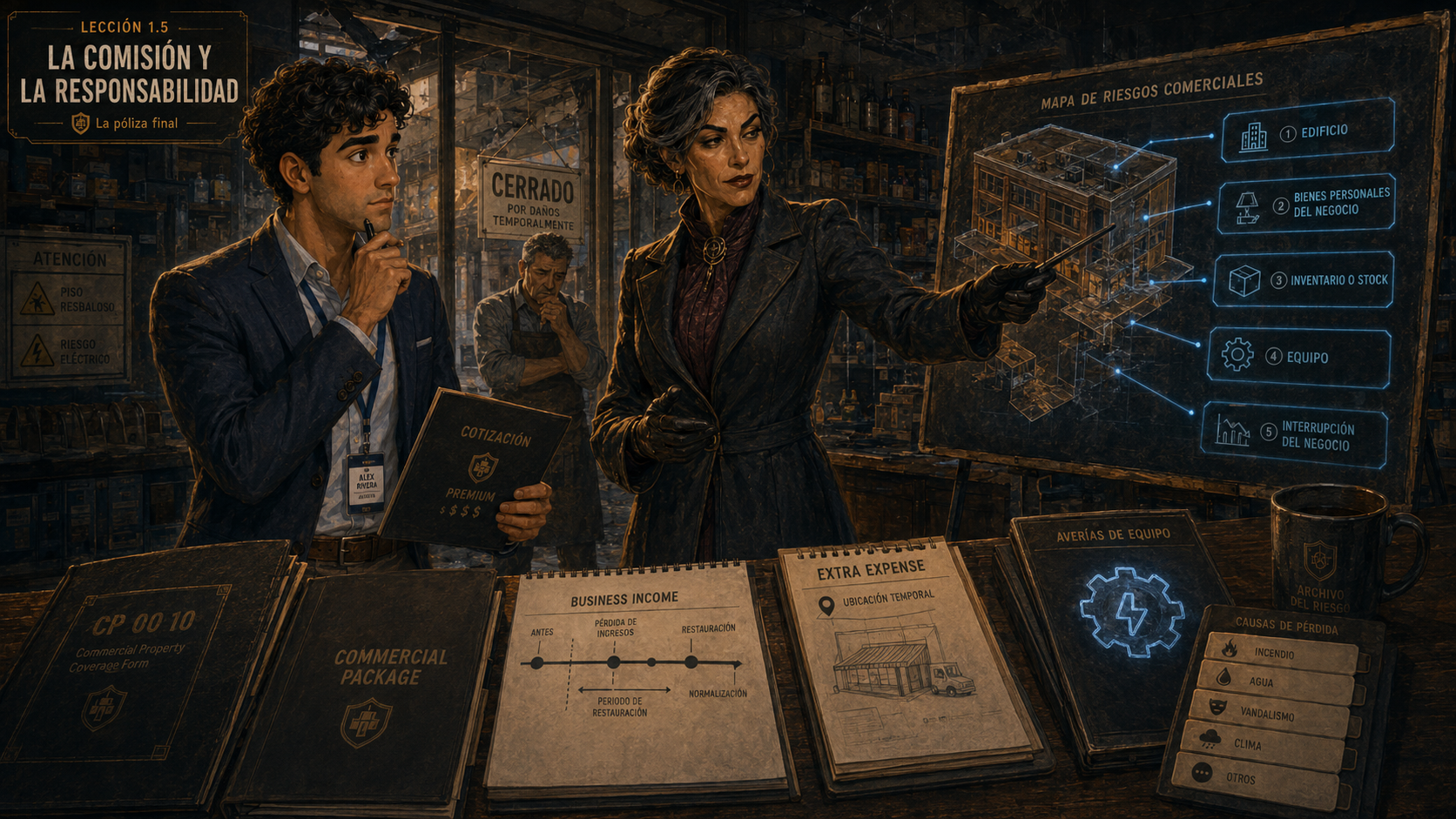

La puerta del Archivo se abrió hacia una pequeña tienda con el piso mojado, estantes afectados y una caja registradora cerrada. Alex sintió una chispa de entusiasmo: una póliza comercial podía significar una venta más grande.

La Ajustadora no lo dejó avanzar tan rápido. Señaló el edificio, luego el inventario, después el equipo, y finalmente el letrero de “cerrado”. No era una vivienda. Era una operación que podía dejar de generar dinero.

“Mientras más grande sea la oportunidad, más grande es tu responsabilidad de diagnosticar bien.”