📦

Propiedad en tránsito

Mercancía o equipo que se traslada de un punto a otro. El riesgo aparece mientras el bien está en camino.

Hay bienes que no viven quietos en una dirección. Viajan, se transportan, se exhiben, se usan en obras, se guardan temporalmente o acompañan al asegurado. En esos casos, el movimiento del bien puede ser tan importante como su valor.

La Ajustadora dejó un expediente sobre la mesa. No parecía difícil: equipo valioso, facturas claras, fotos suficientes. Alex abrió las pólizas que ya conocía y buscó una dirección fija. No la encontró. El mismo bien aparecía en una camioneta, una obra, una bodega temporal y un evento fuera del local principal. “Tu error no está en el producto”, dijo ella. “Está en no ver que el riesgo se mueve.”

Aunque el nombre suena a barcos, las pólizas de navegación interior se usan hoy para proteger propiedad que se mueve, que está en tránsito o que necesita una cobertura más flexible que una póliza de propiedad tradicional.

Mercancía o equipo que se traslada de un punto a otro. El riesgo aparece mientras el bien está en camino.

Herramientas, maquinaria o equipo que se usa en distintos sitios, no solo dentro del local principal.

Joyas, cámaras, instrumentos, bellas artes u objetos especiales que pueden superar los límites de una póliza común.

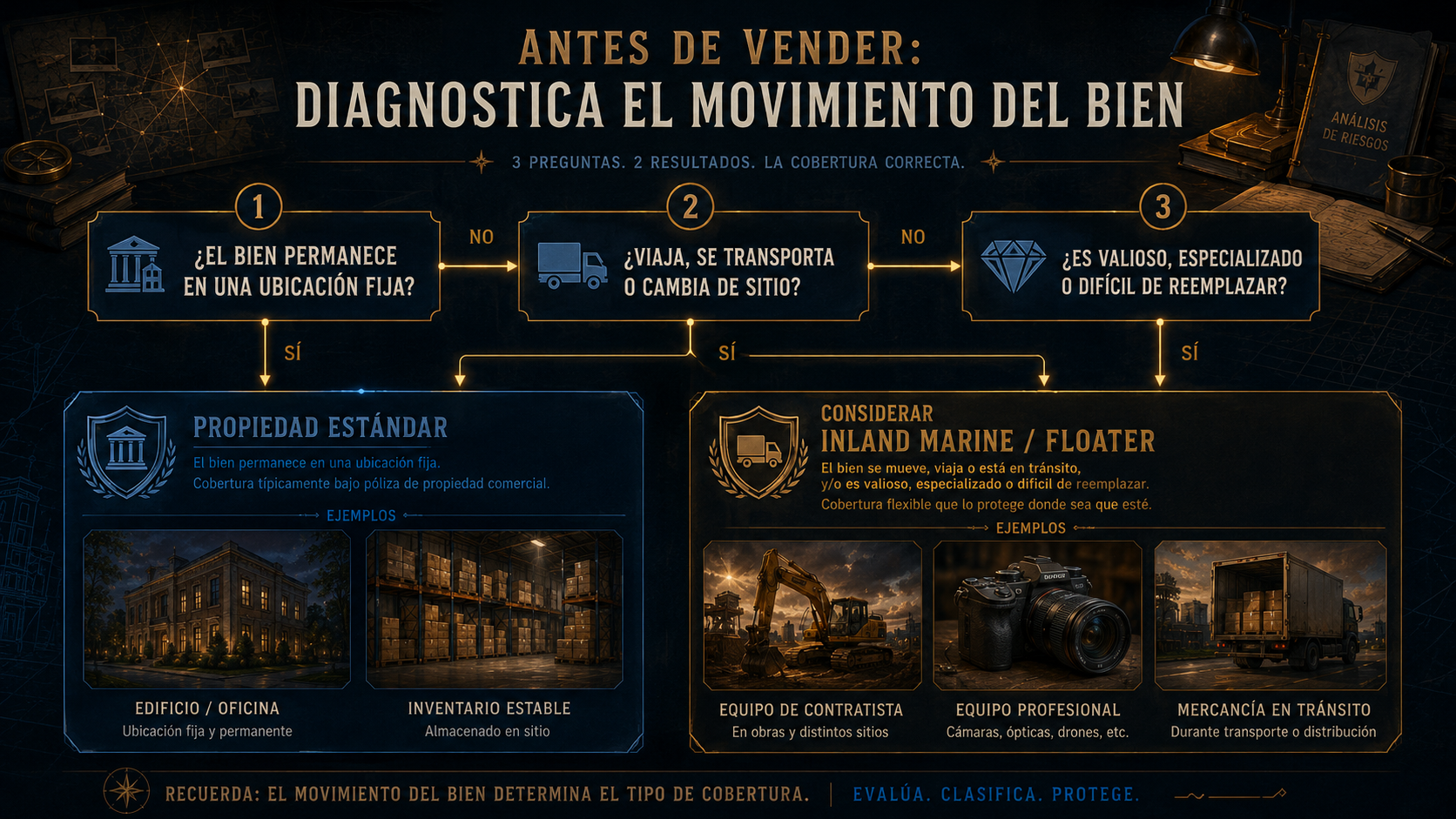

Cuando el bien cambia de ubicación, el agente debe dejar de preguntar solo “¿dónde está?” y empezar a preguntar “¿por dónde se mueve y cómo se expone?”.

En una póliza de propiedad comercial o de vivienda, la ubicación suele ser central. En Inland Marine, la pregunta técnica cambia.

Funciona bien para edificios, contenido dentro del local, inventario estable o bienes que normalmente permanecen en la ubicación descrita.

Puede ser la opción adecuada cuando el bien viaja, se transporta, se usa fuera del local o tiene un valor especializado que requiere trato particular.

Para el examen, no basta con memorizar el nombre. Debes detectar el tipo de bien, el uso del bien y la razón por la que una póliza fija puede quedarse corta.

Es un flotante personal para artículos valiosos que una póliza de homeowners o renters puede limitar o no cubrir con suficiente amplitud.

Joyas Cámaras Instrumentos Bellas artes Schedule Open perilsProtegen propiedad comercial móvil o especializada, como equipo de contratistas, mercancía en tránsito o ciertos registros importantes para cobrar.

Equipo móvil Sitios de trabajo Tránsito Herramientas Cuentas por cobrar Bienes de terceros

Un PAF no se compra porque el objeto sea bonito. Se compra porque el valor, la movilidad o el tipo de pérdida posible no encajan bien en la cobertura estándar.

Joyas, pieles, cámaras, instrumentos musicales, bellas artes, platería, colecciones o equipo especializado de uso personal.

Homeowners puede tener sublímites para categorías como joyas, especialmente en robo. El PAF permite programar el artículo y valorar mejor la exposición.

Muchos PAF trabajan con riesgos abiertos: cubren pérdidas directas salvo que estén excluidas. Esto puede incluir pérdidas accidentales o desaparición misteriosa.

Un negocio puede tener edificio, inventario y contenido en una ubicación. Pero también puede tener activos que salen, viajan o se usan en lugares de terceros. Ahí aparece el análisis de Inland Marine.

Cubre equipo de contratistas, maquinaria, grúas, generadores o herramientas que se trasladan entre sitios de trabajo. No es para el edificio de oficinas del contratista; ese edificio pertenece al análisis de propiedad comercial estándar.

Puede responder cuando se destruyen registros de cuentas por cobrar y el negocio no puede determinar a quién facturar o cuánto cobrar. El daño físico al registro puede convertirse en una pérdida financiera real.

Aplica cuando un negocio tiene temporalmente propiedad de otros bajo su cuidado, custodia o control. Ejemplos: tintorerías, talleres de reparación, negocios de almacenamiento o transportistas.

Se relaciona con la responsabilidad del transportista por la carga de otros mientras la transporta. No es seguro del camión en sí; el enfoque está en la carga.

Alex empieza a entender que vender seguros no inicia con una cotización. Inicia con una pregunta de diagnóstico: ¿qué tipo de riesgo tengo enfrente?

Una joya, una excavadora, un archivo contable, mercancía, una cámara, un instrumento o equipo especializado.

En casa, en oficina, en tránsito, en obra, en custodia de terceros, en viajes o en múltiples ubicaciones.

Propiedad estándar si el bien está fijo; Inland Marine o floater si el movimiento es parte esencial del riesgo.

Haz clic en cada bien y decide si normalmente apunta a propiedad estándar o si debe encender una alerta de Inland Marine / floater.

Responde pensando como agente: primero diagnostica la exposición y luego selecciona la cobertura.

No todo bien caro necesita Inland Marine. La pregunta es si el bien es móvil, especializado, está en tránsito o supera límites de la póliza base.

Una cámara personal puede ir en PAF. Pero si el asegurado cobra profesionalmente por fotografía, debes analizar una solución comercial.

Si el negocio custodia bienes de otros, puede existir exposición de bailee. No es lo mismo que asegurar solo propiedad propia.

Muchos floaters personales pueden ofrecer cobertura amplia, incluso mundial, pero siempre se debe revisar territorio, exclusiones y condiciones.

Inland Marine protege propiedad móvil, en tránsito o especializada. Los floaters siguen al bien y suelen ofrecer cobertura más flexible que una póliza atada a una ubicación.

Si el caso menciona joyas, cámaras, instrumentos, equipo de contratistas, mercancía en tránsito, propiedad de terceros o registros de cuentas por cobrar, detente y evalúa Inland Marine.