No todos los bienes ni todos los peligros encajan limpiamente en una póliza estándar.

El agente profesional no vende desde una frase simple: primero identifica si la necesidad requiere

un endoso, una póliza separada o una forma especializada.

Idea central: una póliza frecuente no resuelve automáticamente una necesidad poco común.

Vender bien exige reconocer cuándo el riesgo se sale de la categoría habitual.

1

Reconocer excepciones

Identificar riesgos que no se resuelven automáticamente con pólizas estándar.

2

Elegir la herramienta

Distinguir entre endorsement, separate policy y póliza especializada como HO-7.

3

Evitar promesas simples

Explicar deducibles, exclusiones y condiciones antes de que ocurra el siniestro.

Primera señal de Víctor Sombra

El Archivo abrió una gaveta distinta: expedientes de casas móviles, grietas sísmicas,

endosos de transporte y pérdidas que no cabían en la respuesta habitual. Alex empezó a ordenar

los documentos cuando una grabación apareció en la pantalla. Víctor Sombra sonreía con seguridad perfecta.

“Con una póliza simple lo resolvemos todo.”

A Alex le impresionó la confianza de Víctor. La Ajustadora no dijo nada. Solo dejó sobre la mesa

dos expedientes: uno decía terremoto; el otro, casa móvil en traslado.

1. El riesgo especializado empieza con una señal

En propiedad, muchas pólizas estándar están diseñadas para viviendas tradicionales, riesgos comunes

y situaciones relativamente previsibles. Pero algunas necesidades tienen una naturaleza diferente:

pueden ser catastróficas, difíciles de tarificar o depender de una estructura que no se comporta como una casa tradicional.

Regla de trabajo: cuando el riesgo no encaja en la póliza habitual, el agente no debe simplificar.

Debe diagnosticar, revisar exclusiones y recomendar la forma correcta.

El primer paso es detectar que el caso exige una solución especializada.

Alerta

“Eso lo cubre la póliza normal.”

Esta frase puede ser peligrosa cuando hablamos de terremoto, movimiento de tierra, casas móviles

o unidades en transporte. La póliza estándar puede excluir o limitar esos escenarios.

Criterio

Endoso o póliza separada

Algunos riesgos se corrigen agregando un endorsement. Otros requieren una separate policy.

Otros necesitan una forma diseñada para ese tipo de propiedad, como Mobile Home Insurance / HO-7.

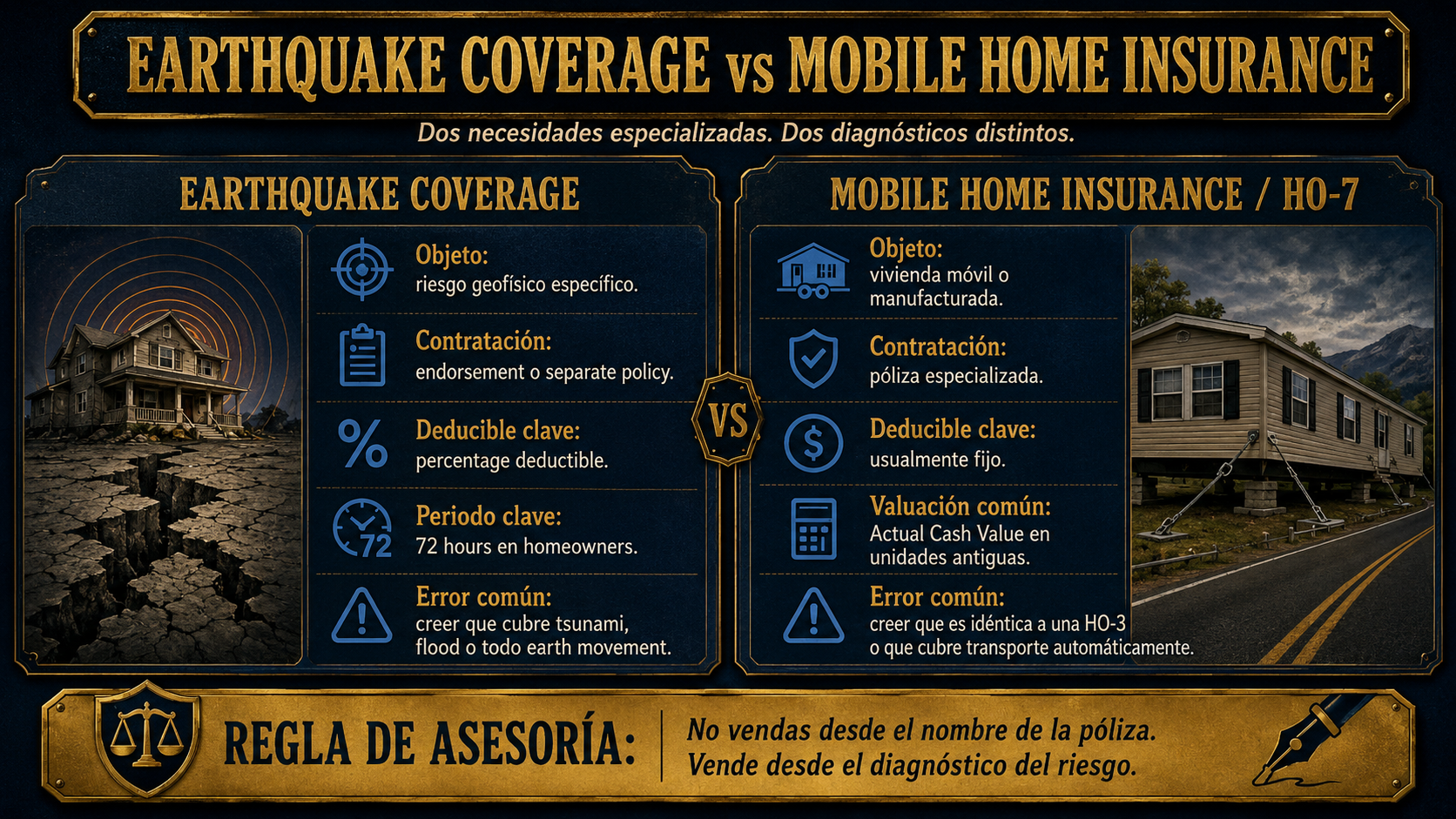

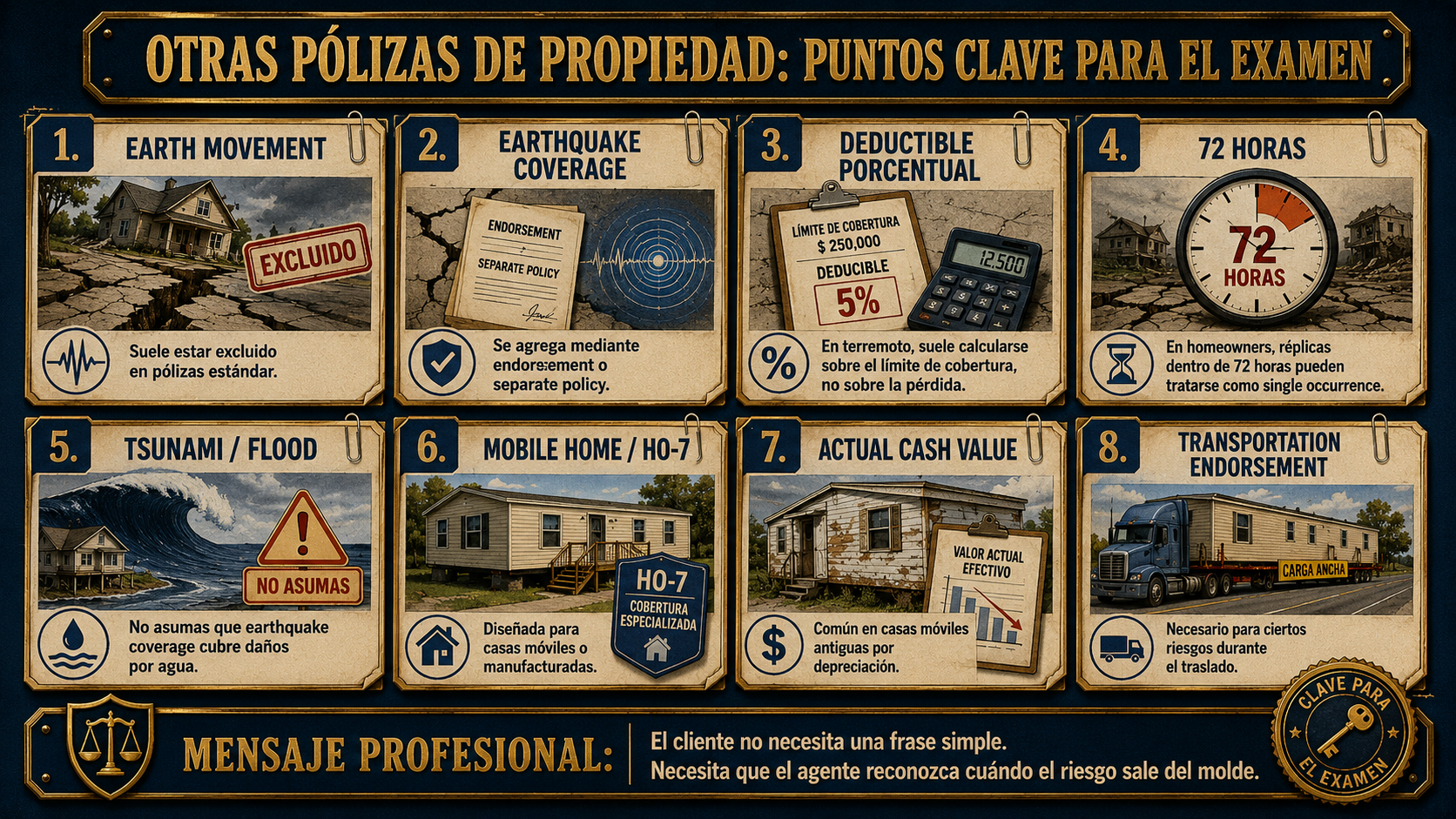

2. Earthquake Coverage: no es “todo movimiento de tierra”

Las pólizas estándar suelen excluir earth movement. Esa exclusión puede incluir terremoto,

hundimiento, deslizamiento y otros movimientos de tierra. Para cubrir terremoto, el asegurado normalmente

necesita un endorsement o una separate policy.

Modifica la exclusión de earth movement para permitir cobertura por pérdidas causadas por earthquake,

según los términos del endoso. No borra automáticamente todas las exclusiones relacionadas con movimiento de tierra.

Porque el daño por agua puede seguir excluido aunque el agua haya sido provocada por un terremoto.

Un tsunami o inundación normalmente exige análisis de flood coverage o una póliza separada aplicable.

En homeowners, los temblores y réplicas dentro de un periodo de 72 horas suelen tratarse como un solo evento.

Esto importa porque afecta la aplicación del deducible.

3. El deducible porcentual cambia la conversación

En muchas coberturas de terremoto, el deducible no es una cantidad fija como $500 o $1,000.

Suele ser un percentage deductible, calculado sobre el límite de cobertura.

Ejemplo: si el límite de Coverage A es $400,000 y el deducible de terremoto es 15%,

el deducible es $60,000. No se calcula sobre el monto del daño, sino sobre el límite aplicable.

Límite

$400,000

Límite de cobertura usado para calcular el deducible.

Porcentaje

15%

Porcentaje establecido en el endorsement o póliza.

Deducible

$60,000

Monto que debe absorber el asegurado antes de que haya pago.

Frase útil para el cliente:

“En terremoto, su deducible puede ser mucho mayor que el deducible normal de la póliza.

No conviene descubrirlo después del sismo.”

4. Mobile Home Insurance / HO-7

Una casa móvil o manufacturada no siempre se asegura igual que una vivienda tradicional construida en sitio.

Por su construcción, movilidad, anclaje y vulnerabilidad a ciertos daños, puede requerir una póliza especializada,

comúnmente asociada a Mobile Home Insurance o formulario HO-7.

Sección I

Daños físicos

Puede incluir Coverage A para la casa móvil, Coverage B para otras estructuras,

Coverage C para propiedad personal y Coverage D para pérdida de uso.

Sección II

Responsabilidad

Puede incluir Personal Liability y Medical Payments to Others para lesiones de terceros,

según términos, límites y exclusiones.

5. El traslado cambia el riesgo

Una póliza de casa móvil puede proteger la unidad mientras está estacionaria y declarada en su ubicación.

Pero cuando la unidad se mueve, el riesgo cambia. Durante el traslado pueden surgir exposición a colisión,

vuelco, encallamiento o daño en ruta.

Pregunta si la unidad se moverá

No basta saber que es una casa móvil. Importa si estará fija o si será trasladada.

Revisa si existe transportation endorsement

El endoso puede cubrir riesgos específicos del trayecto, como colisión o vuelco.

Explica el límite de la póliza base

El cliente no debe asumir que la cobertura estacionaria protege automáticamente la unidad en tránsito.

6. Comparación rápida

Earthquake Coverage y Mobile Home Insurance pertenecen al mismo bloque de aprendizaje porque ambos muestran

una idea central: hay riesgos que exigen una herramienta distinta a la póliza más común.

Elemento

Earthquake Coverage

Mobile Home Insurance / HO-7

Qué protege

Un peligro geofísico específico: earthquake.

Una estructura residencial móvil o manufacturada.

Cómo se contrata

Endorsement o separate policy.

Póliza especializada.

Deducible típico

Porcentual, calculado sobre el límite aplicable.

Usualmente fijo, sujeto a la póliza.

Error común

Creer que cubre todo movimiento de tierra o tsunami.

Creer que es idéntica a una HO-3 o que cubre transporte automáticamente.

7. Puntos clave para examen

El examen suele mezclar conceptos para ver si el estudiante identifica la diferencia entre póliza estándar,

endoso, póliza separada y cobertura especializada.

Earth movement

Suele estar excluido en pólizas estándar. No asumas cobertura sin revisar endorsement o separate policy.

Deducible porcentual

En terremoto, una trampa común es calcular el porcentaje sobre la pérdida en vez de sobre el límite.

HO-7 y transporte

La casa móvil tiene cobertura especializada, y el traslado puede requerir transportation endorsement.

8. Simulación práctica

Lee el caso, elige el primer razonamiento profesional y verifica tu respuesta.

Caso: la frase de Víctor

Un cliente tiene una casa manufacturada y planea trasladarla a otro terreno. También pregunta si su póliza

“normal” cubriría terremotos. Víctor Sombra diría: “Con una póliza simple lo resolvemos todo”.

Respuesta correcta: el agente profesional separa los riesgos antes de recomendar.

Terremoto, casa móvil y transporte son necesidades distintas. Una frase simple puede sonar segura,

pero puede dejar al cliente sin la protección correcta.

9. Examen de selección múltiple

Cada pregunta funciona de forma independiente. Selecciona una opción y luego presiona “Verificar pregunta”.

1. ¿Cómo suele obtenerse cobertura para terremoto en una póliza de propiedad estándar?

Correcta: mediante endorsement o separate policy.

El terremoto suele estar dentro de la exclusión de earth movement y requiere una solución específica.

2. En earthquake coverage, el deducible porcentual normalmente se calcula sobre:

Correcta: el límite de cobertura aplicable.

Esta es una trampa típica: el porcentaje no se aplica sobre la pérdida, sino sobre el límite correspondiente.

3. En homeowners, las réplicas dentro de qué periodo suelen tratarse como single occurrence para terremoto?

Correcta: 72 horas.

En homeowners, los temblores y réplicas dentro de 72 horas suelen tratarse como un solo evento.

4. ¿Qué forma o enfoque se asocia con una casa móvil o manufacturada?

Correcta: Mobile Home Insurance / HO-7.

Una casa móvil o manufacturada tiene riesgos propios y no debe asumirse igual a una vivienda tradicional.

5. ¿Qué puede requerirse para proteger una casa móvil durante su traslado?

Correcta: transportation endorsement o trip collision coverage.

La cobertura estacionaria no siempre protege la unidad mientras está siendo transportada.

6. ¿Cuál es un error común sobre earthquake coverage?

Correcta: creer que cubre tsunami, flood o todo earth movement.

El endoso de terremoto no debe confundirse con cobertura universal para cualquier movimiento de tierra o daño por agua.

10. Cierre del expediente

Alex entendió por qué la seguridad de Víctor Sombra resultaba tan seductora: una frase simple vende rápido.

Pero el Archivo le mostró el costo de esa simplificación. Terremoto, casa móvil y transporte no son detalles menores;

son diagnósticos distintos.

Primero identifica si el riesgo encaja en la póliza estándar.

Si no encaja, no fuerces la respuesta. Busca la herramienta correcta.

Después distingue endorsement, separate policy y forma especializada.

Terremoto puede requerir endorsement o póliza separada; casa móvil puede requerir HO-7.

Finalmente explica lo incómodo antes del siniestro.

Deducibles porcentuales, exclusiones de tsunami o transporte no cubierto deben aclararse antes de la pérdida.