Víctor Sombra lo hace sonar fácil: cerrar rápido, no complicar al cliente y hablar de precio antes que de protección.

Pero en seguros P&C, una póliza mal elegida puede convertir una venta exitosa en una reclamación conflictiva.

Idea central: el agente profesional diagnostica el activo, el uso, la ubicación y la causa de pérdida

antes de hablar de producto o precio.

1

Detectar el molde roto

Embarcaciones, granjas y zonas costeras pueden superar la lógica de una póliza estándar.

2

Separar riesgos

Watercraft, Farm Owners y Windstorm responden a exposiciones distintas.

3

Evitar deuda técnica

La venta rápida puede esconder límites bajos, exclusiones o deducibles inesperados.

La tentación del cierre rápido

La grabación de Víctor continuó. Su voz sonaba limpia, segura, rentable:

cerrar rápido, no llenar al cliente de detalles y hablar del precio antes que de la protección.

Alex dudó. Víctor parecía exitoso.

“El cliente no quiere una clase. Quiere saber cuánto paga.”

La Ajustadora cerró el módulo con un expediente donde una póliza mal elegida terminó en una reclamación conflictiva.

Alex no rechazó todavía el método de Víctor, pero entendió algo incómodo:

detrás de cada cierre puede esconderse una deuda técnica.

1. La venta no empieza con precio

En pólizas especializadas, hablar de precio demasiado pronto puede ocultar el problema real:

el activo, la operación o la ubicación pueden no encajar en una póliza habitual.

Una embarcación, una granja activa o una vivienda costera expuesta a huracán requieren preguntas distintas.

Regla de trabajo: primero identifica qué se asegura, cómo se usa, dónde está ubicado y qué peligro preocupa.

Después eliges la cobertura. Al final hablas de precio.

El precio es importante, pero no puede reemplazar el diagnóstico técnico.

Riesgo comercial

La frase simple seduce

“No compliques al cliente” puede sonar eficiente, pero cuando hay límites, exclusiones o deducibles especiales,

simplificar demasiado crea una expectativa falsa.

Criterio profesional

La claridad también vende

Explicar bien no significa abrumar. Significa ordenar el riesgo para que el cliente entienda qué compra,

qué no compra y qué pasaría en una pérdida.

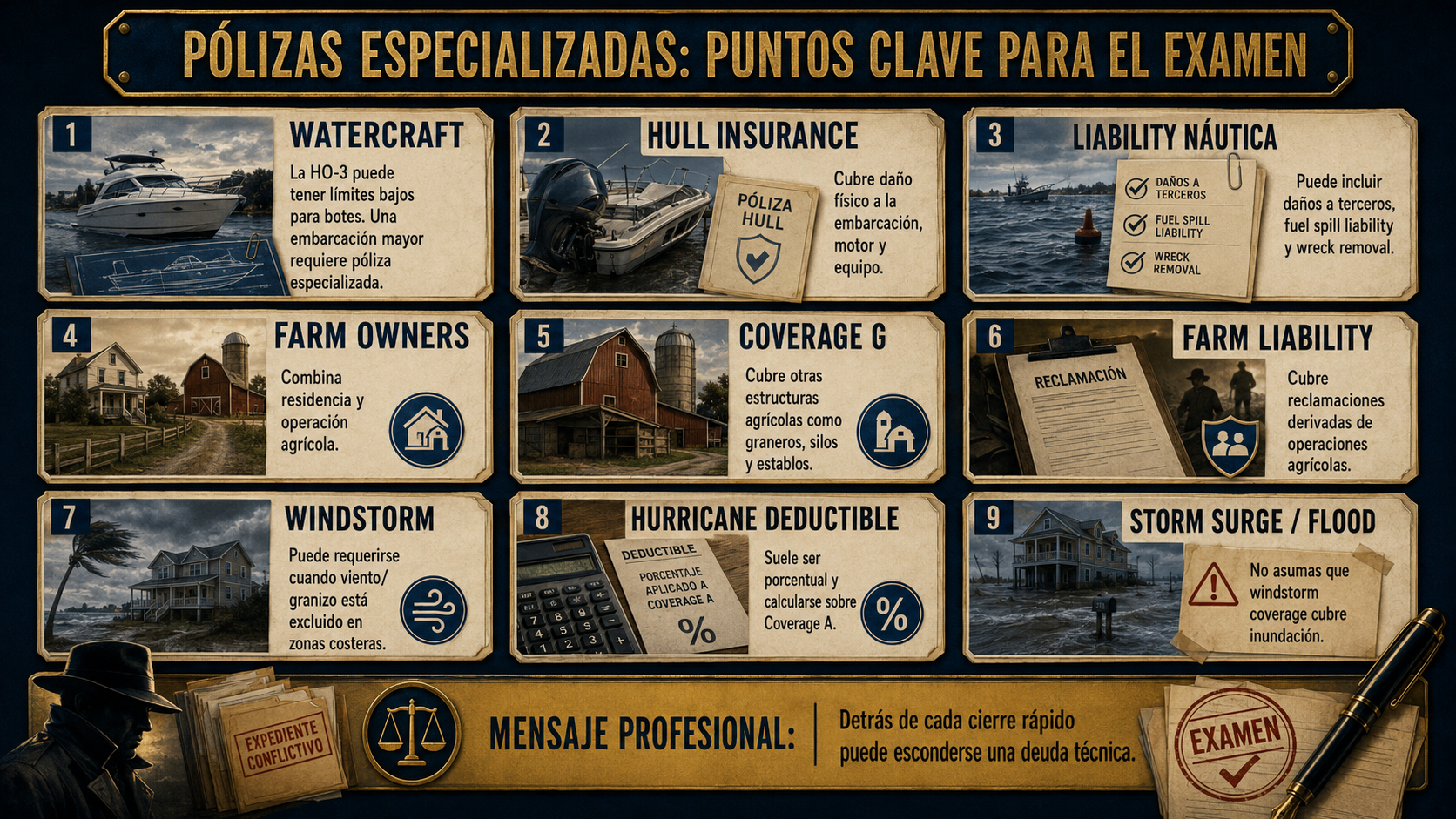

2. Watercraft Insurance: cuando la HO-3 se queda corta

Una póliza de homeowners puede ofrecer protección limitada para ciertas embarcaciones, pero esos límites pueden ser

insuficientes para botes de mayor valor, potencia o exposición. Una póliza especializada de Watercraft está diseñada

para daño físico, responsabilidad náutica, ocupantes y riesgos propios de la navegación.

Hull Insurance cubre el daño físico a la embarcación, motor, equipo de navegación y accesorios esenciales.

Es la base de protección del activo náutico.

Agreed Value paga el valor pactado en una pérdida total, sin depreciación. Actual Cash Value resta depreciación.

La diferencia puede ser enorme cuando el cliente espera poder reemplazar la embarcación.

Riesgos como fuel spill liability, wreck removal, límites de navegación, lesiones a pasajeros o daño a terceros

pueden requerir una póliza especializada de Watercraft.

Error común: confiar en un límite pequeño de la HO-3 para una embarcación que realmente necesita

protección náutica especializada.

3. Farm Owners Insurance: residencia y operación en el mismo lugar

Una granja familiar puede mezclar vida personal y operación productiva: casa, muebles, graneros, silos,

maquinaria, ganado y responsabilidad por actividades agrícolas. Farm Owners Insurance responde a esa mezcla

porque una HO-3 no está diseñada para una operación agrícola activa.

Residencia

Coverage A y C

Coverage A protege la vivienda. Coverage C protege propiedad personal de la familia,

no bienes usados para la operación agrícola.

Operación

Coverage G

Graneros, silos, establos y otras estructuras agrícolas pertenecen al análisis de farm property,

no a la lógica de una casa común.

Responsabilidad

Farm Liability

Puede responder por reclamaciones derivadas de operaciones agrícolas, como ganado que causa daño a terceros.

Pregunta clave: ¿la propiedad es solo una residencia o también genera actividad agrícola,

ingresos, maquinaria, ganado o visitantes por operación?

4. Windstorm Coverage: viento no siempre significa póliza estándar

En zonas costeras o de alta exposición, el mercado privado puede excluir viento o granizo de la póliza estándar.

Cuando eso ocurre, el propietario puede necesitar cobertura separada o recurrir a un state pool,

sujeto a reglas de elegibilidad.

Verifica si viento/granizo están excluidos

En algunas áreas costeras, la póliza habitual puede excluir estos peligros o aplicar condiciones especiales.

Revisa si aplica state pool

Pools como TWIA o Citizens pueden funcionar como alternativa cuando el mercado privado no ofrece cobertura suficiente.

Explica el hurricane deductible

Puede ser porcentual y calcularse sobre Coverage A, no como una cantidad fija pequeña.

No confundas: Windstorm Coverage no debe asumirse como cobertura para flood o storm surge.

El daño por agua requiere análisis separado.

5. El deducible de huracán puede cambiar el resultado

En Windstorm Coverage, el hurricane deductible suele ser porcentual.

Esto puede cambiar completamente la expectativa del cliente al momento del reclamo.

Coverage A

$300,000

Límite de vivienda usado para calcular el deducible.

Porcentaje

2%

Porcentaje de hurricane deductible establecido en la póliza.

Deducible

$6,000

Monto que el asegurado absorbe antes del pago de la aseguradora.

Frase útil para el cliente:

“Su deducible de huracán no funciona como el deducible normal. Puede depender del límite de la vivienda.”

6. Comparación técnica

Estas tres coberturas muestran el mismo principio desde ángulos diferentes:

el tipo de activo, el uso y la ubicación determinan la solución correcta.

Elemento

Watercraft

Farm Owners

Windstorm

Activo o riesgo

Embarcación, motor, equipo y responsabilidad náutica.

Residencia, graneros, maquinaria, ganado y operación agrícola.

Viento y granizo en zonas de alta exposición.

Cobertura clave

Hull Insurance y Liability.

Coverage G y Farm Liability.

Wind/Hail Coverage y hurricane deductible.

Condición importante

Límites de navegación y navegabilidad.

Distinguir propiedad personal familiar de propiedad agrícola.

Requisitos de elegibilidad, códigos y triggers oficiales.

Error común

Confiar en límites bajos de la HO-3.

Usar HO-3 para una operación activa.

Creer que cubre flood o storm surge.

7. Puntos clave para examen

El examen suele probar si puedes reconocer cuándo una póliza estándar no basta y qué cobertura especializada

corresponde al caso.

Watercraft

Identifica palabras como Hull Insurance, fuel spill, wreck removal, navigational limits y uninsured boater.

Farm Owners

Distingue vivienda, household personal property, estructuras agrícolas, maquinaria, ganado y farm liability.

Windstorm

Recuerda hurricane deductible, state pools, triggers oficiales y exclusión de flood/storm surge.

8. Simulación práctica

Lee el caso, elige el primer razonamiento profesional y verifica tu respuesta.

Caso: la propuesta rápida de Víctor

Un cliente tiene una casa costera, una pequeña granja familiar y un bote usado los fines de semana.

Pregunta: “¿Puedes darme una póliza barata que lo cubra todo?”

Respuesta correcta: el agente profesional separa los riesgos.

El bote puede requerir Watercraft Insurance, la granja puede requerir Farm Owners Insurance

y la casa costera puede requerir análisis de Windstorm Coverage o state pool.

9. Examen de selección múltiple

Cada pregunta funciona de forma independiente. Selecciona una opción y luego presiona “Verificar pregunta”.

1. ¿Cuál es la función principal de Hull Insurance en una póliza de Watercraft?

Correcta: cubrir daño físico a la embarcación, motor y equipo.

Hull Insurance es la base de protección del activo náutico.

2. ¿Qué cobertura de Farm Owners se asocia con graneros, silos y establos?

Correcta: Coverage G.

Coverage G corresponde a Other Farm Structures, como graneros, silos y establos.

3. En Windstorm Coverage, un hurricane deductible porcentual suele calcularse sobre:

Correcta: el límite de Coverage A.

El deducible porcentual de huracán suele calcularse sobre el límite de la vivienda.

4. ¿Qué riesgo NO debe asumirse cubierto por Windstorm Coverage?

Correcta: flood o storm surge.

Windstorm Coverage no debe confundirse con seguro de inundación.

5. ¿Qué cobertura de Watercraft puede pagar gastos médicos sin probar culpa?

Correcta: Medical Payments.

MedPay paga gastos médicos de forma no-fault, según términos y límites.

6. ¿Cuál es el error profesional que representa Víctor Sombra en esta lección?

Correcta: hablar de precio y cierre antes de diagnosticar el riesgo.

Esa seguridad puede vender rápido, pero también puede crear una deuda técnica.

10. Cierre del expediente

Alex todavía no rechaza por completo el método de Víctor. Sería fácil admirar su seguridad.

Pero ya entiende que las pólizas especializadas existen porque ciertos riesgos no caben en frases simples:

una embarcación no es un mueble, una granja no es solo una casa y una vivienda costera no siempre tiene viento incluido.

Primero clasifica el riesgo.

Identifica si estás ante una embarcación, una operación agrícola, una vivienda costera o una combinación de exposiciones.

Después revisa límites, exclusiones y condiciones.

Watercraft, Farm Owners y Windstorm tienen reglas propias que no deben asumirse desde una póliza estándar.

Finalmente habla de precio con responsabilidad.

El precio importa, pero una cotización barata no protege si la póliza no corresponde al riesgo real.