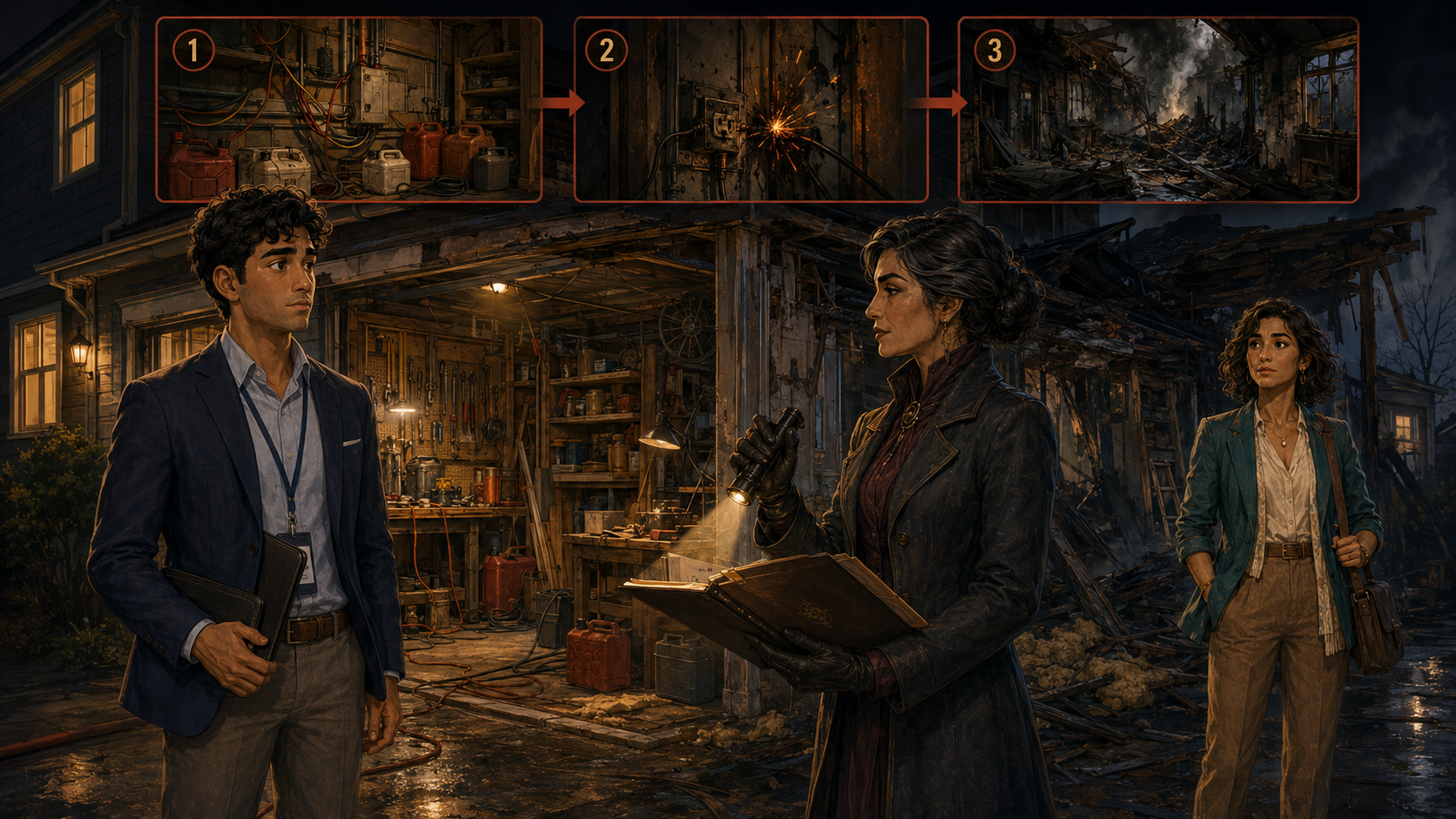

Cuando Alex vio la propiedad dañada, quiso ir directo al resultado: humo en las paredes, herramientas quemadas y una reclamación urgente. Pero La Ajustadora no lo dejó quedarse en la superficie.

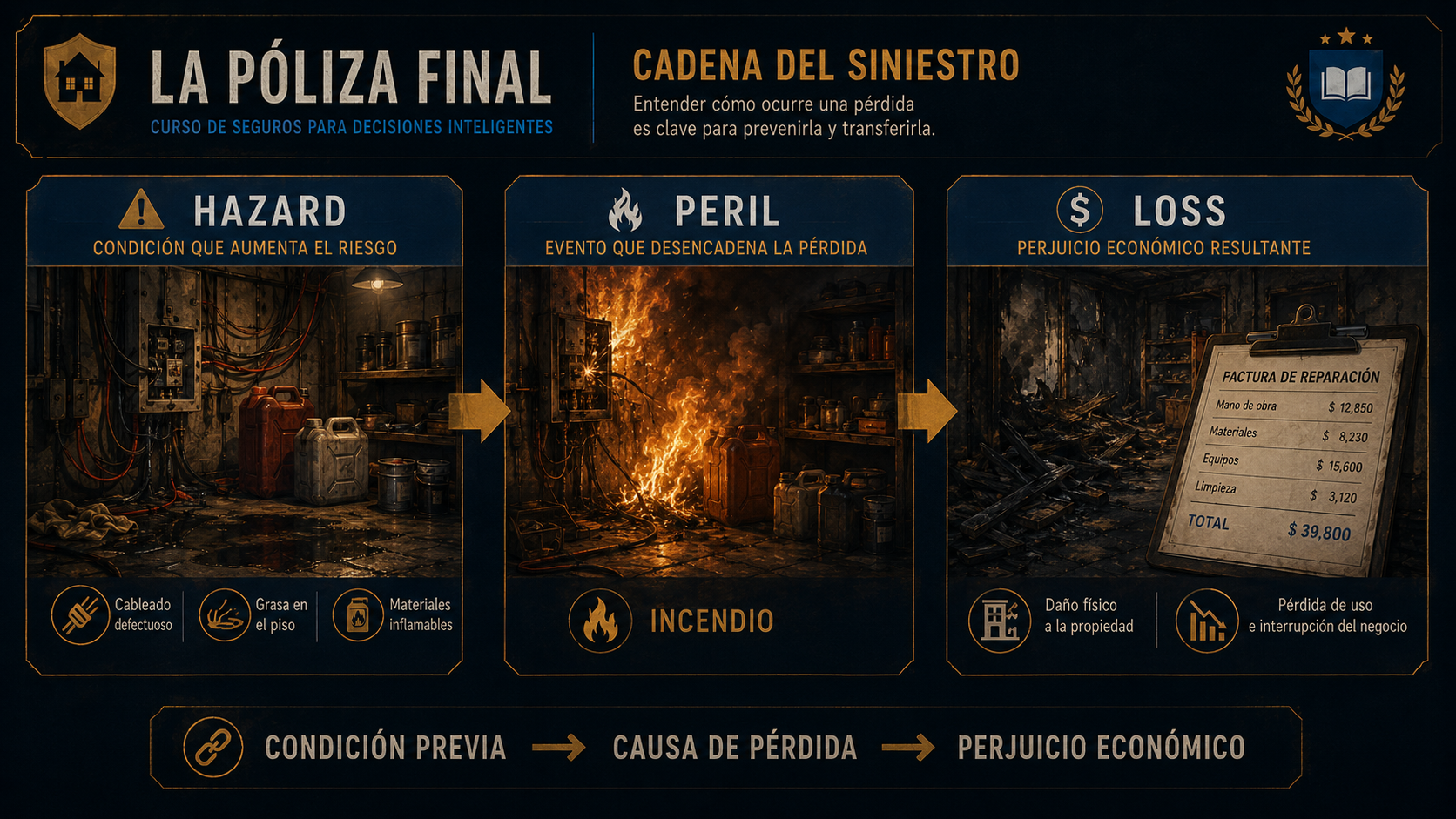

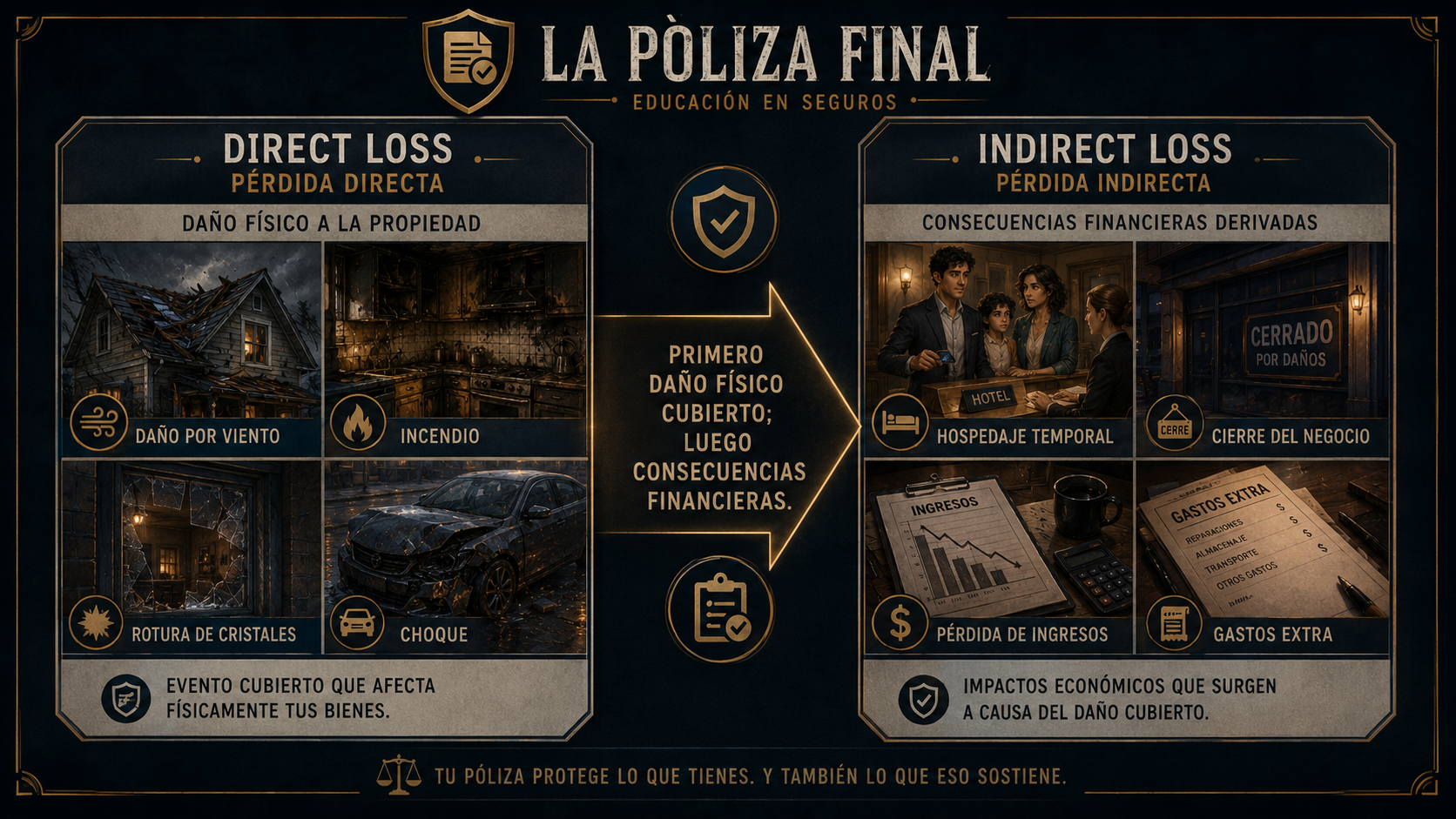

El cliente había modificado la propiedad sin avisar. Había agregado cableado, materiales inflamables y un uso distinto del espacio. Entonces Alex entendió algo decisivo: una reclamación no se resuelve mirando solo el final. Se resuelve reconstruyendo qué cambió, qué activó la pérdida y qué tipo de pérdida se produjo.

“Si solo ves el daño, llegas tarde. Si entiendes cómo se llegó a él, puedes leer la reclamación con precisión.”