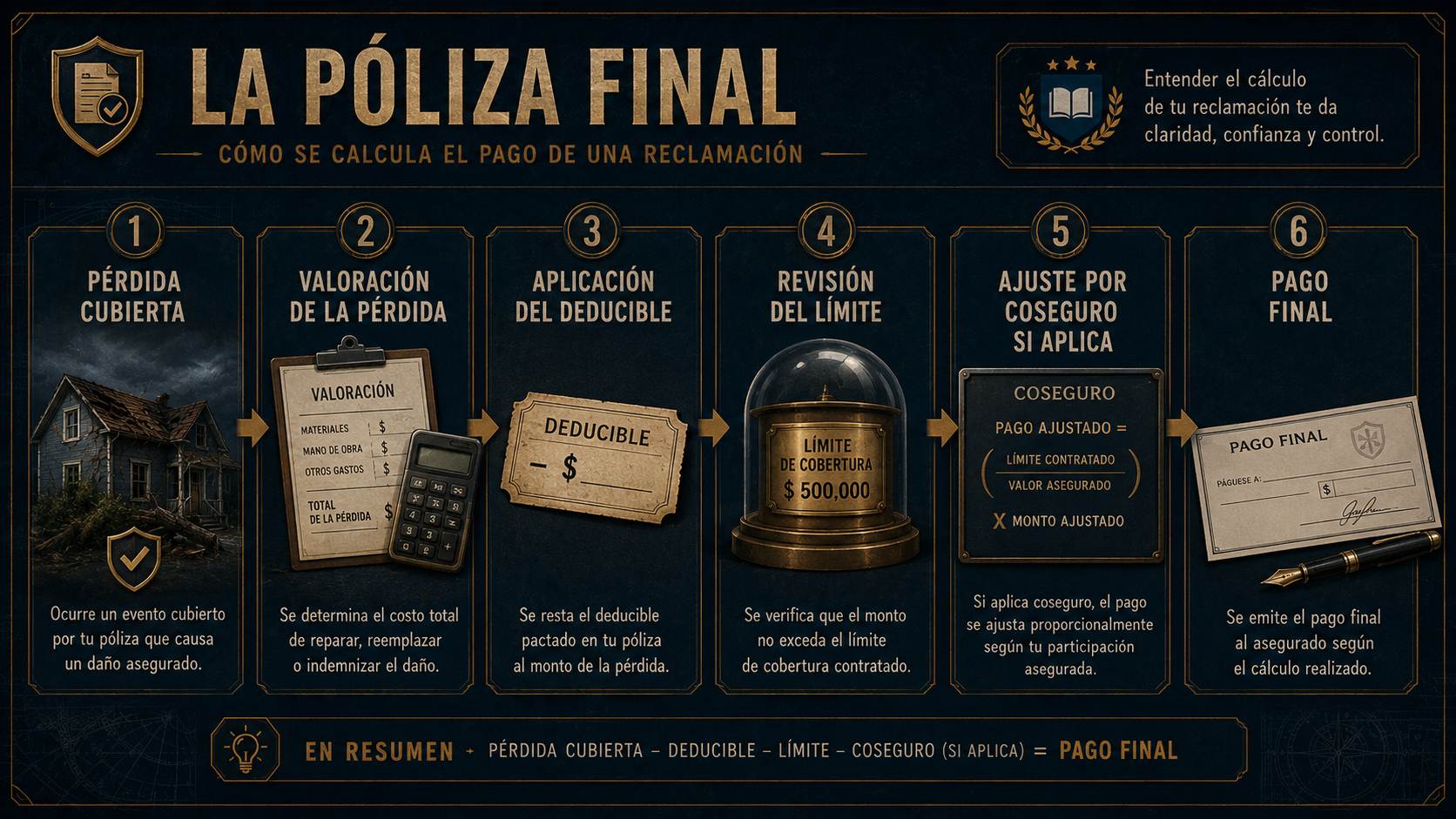

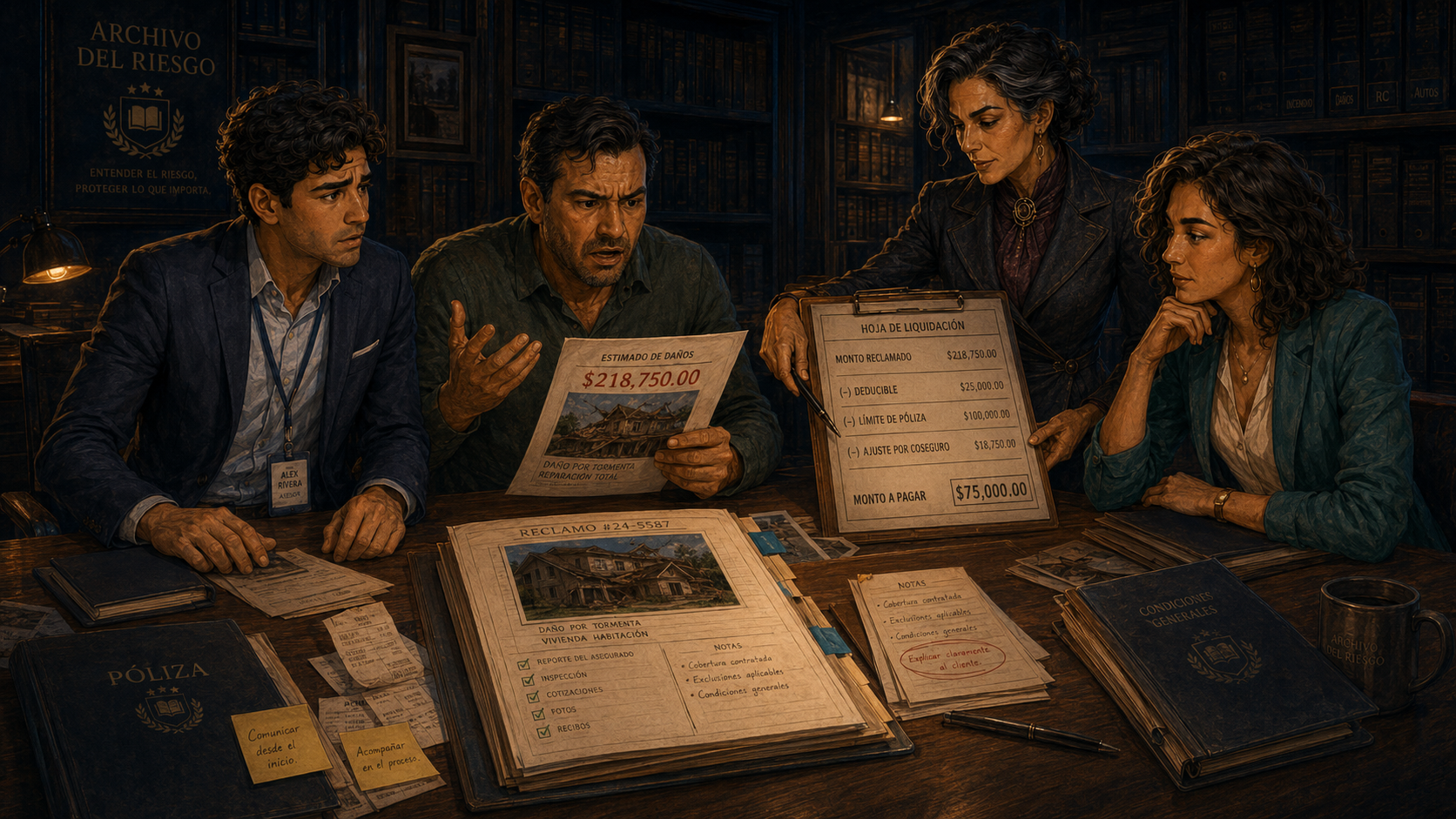

El cliente llegó con una cifra clara en la cabeza: el total de su pérdida. Alex también esperaba ver ese número convertido en cheque. Pero La Ajustadora puso sobre la mesa el expediente completo: deducible, límite, valoración y coseguro.

La frustración del cliente no venía solo del dinero. Venía de la sorpresa. Alex entendió que una explicación omitida durante la venta puede convertirse en enojo durante la reclamación.

“La promesa de protección existe, Alex. Pero tiene reglas. Si no las explicas antes, parecerán excusas después.”