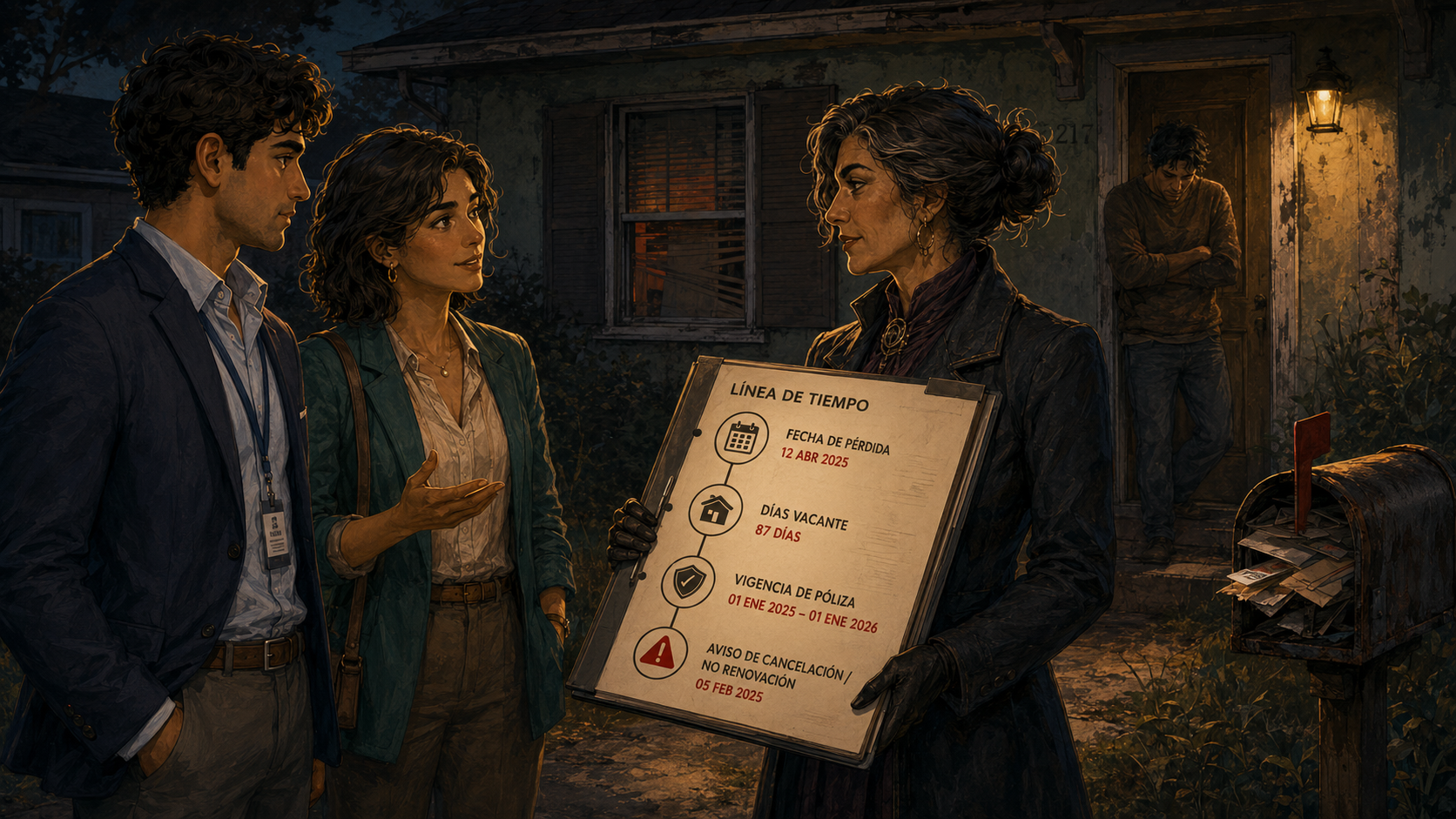

El expediente parecía simple: una propiedad dañada, un cliente nervioso y una reclamación urgente. Pero una fecha no encajaba. La casa había estado vacía más tiempo del que el cliente admitió al principio.

Alex estuvo a punto de pensar en culpa. Luna lo detuvo: muchas personas no entienden que dejar una propiedad vacía también comunica algo al seguro. La Ajustadora no levantó la voz; solo dibujó una línea de tiempo y preguntó cuándo dejó de haber vida real dentro de la casa.

“Preguntar por ocupación no es sospechar del cliente. Es protegerlo de una sorpresa contractual.”