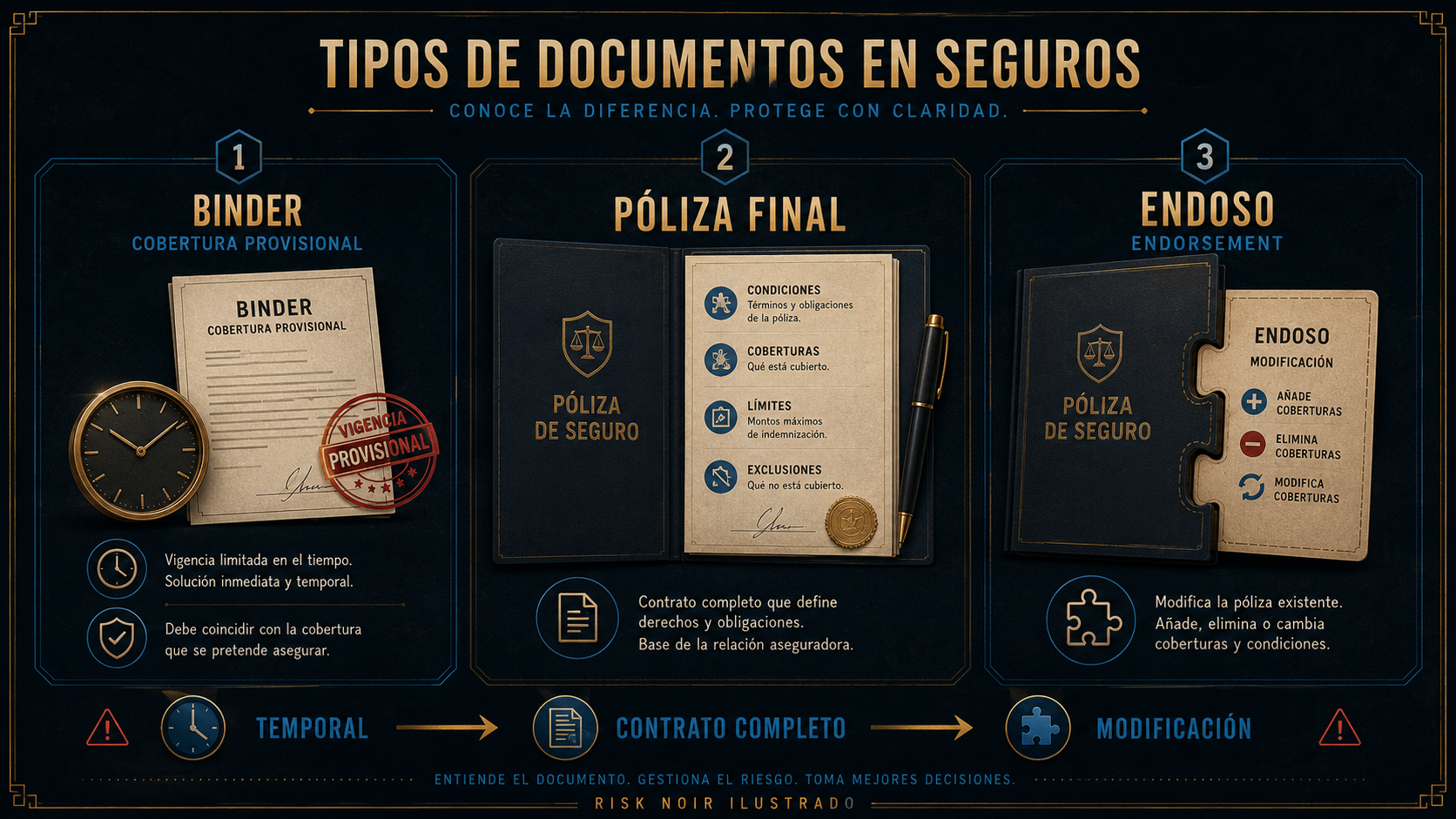

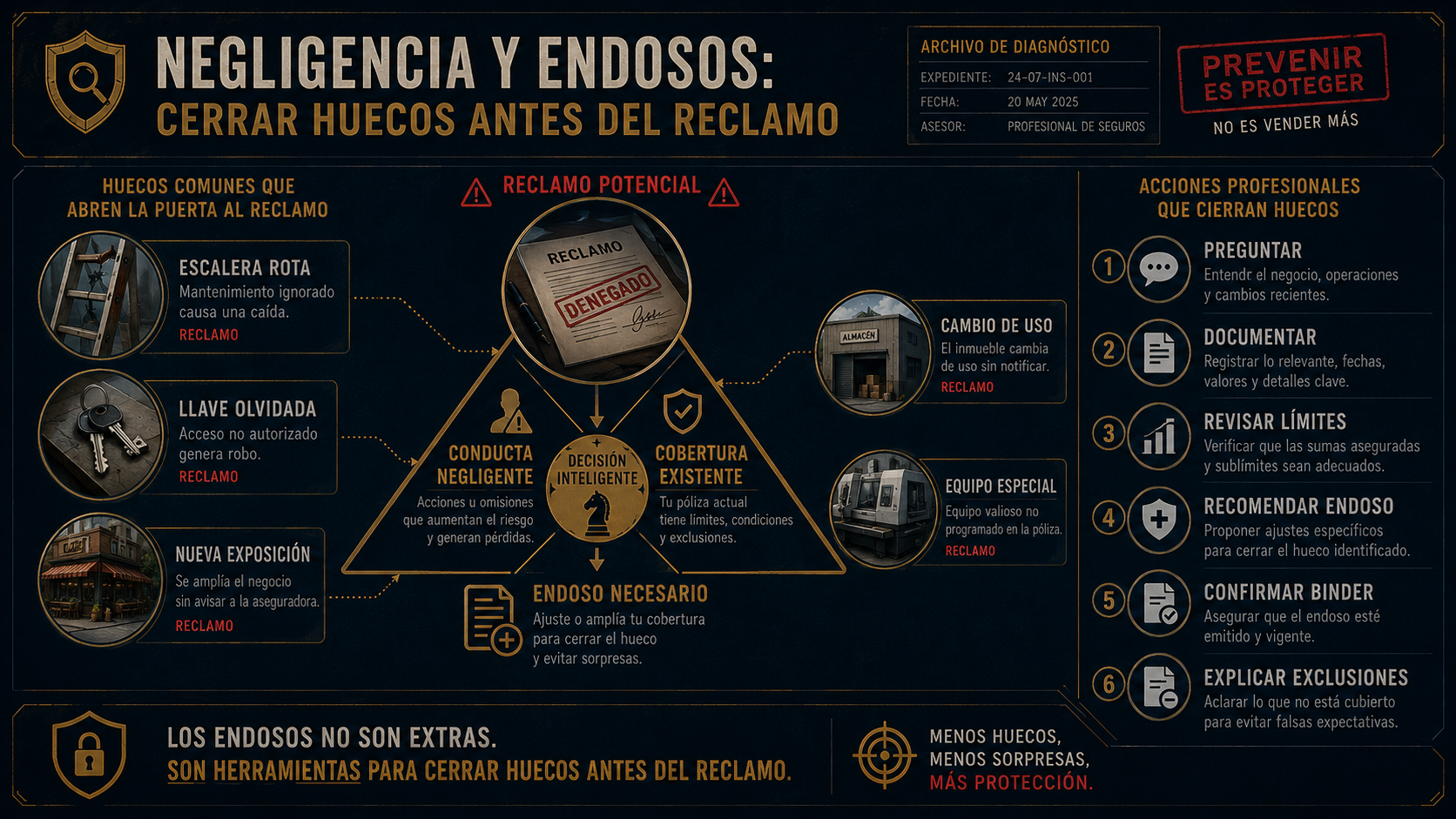

El expediente llegó con tres piezas abiertas al mismo tiempo: una conducta negligente, una cobertura provisional emitida de prisa y un endoso que pudo haber cerrado el hueco. Alex sintió que el caso no era un error aislado, sino una estructura mal armada.

Víctor Sombra apareció con una sonrisa fácil: “Eso solo asusta al cliente”. Luna no levantó la voz. Señaló la carpeta del reclamo y respondió que esos detalles son precisamente los que evitan demandas, discusiones y cancelaciones.

“Vender rápido puede cerrar una firma. Explicar bien puede sostener una carrera.”

Negligencia: cuando una conducta abre la puerta al reclamo

La negligencia no es “ser mala persona”. Es no actuar con el cuidado razonable que una persona prudente usaría en circunstancias similares, causando daño a otro.

Negligence

Duty

Existía un deber de cuidado.

Breach

Ese deber se incumplió.

Damage

Hubo daño real medible.

Causation

El incumplimiento causó el daño.

Ejemplo: un negocio sabe que una escalera está rota, no la repara ni advierte a visitantes, y un cliente cae. La conducta puede convertirse en una reclamación de responsabilidad.

Para examen: negligence requiere deber, incumplimiento, daño y causalidad. Si falta uno, el análisis cambia.