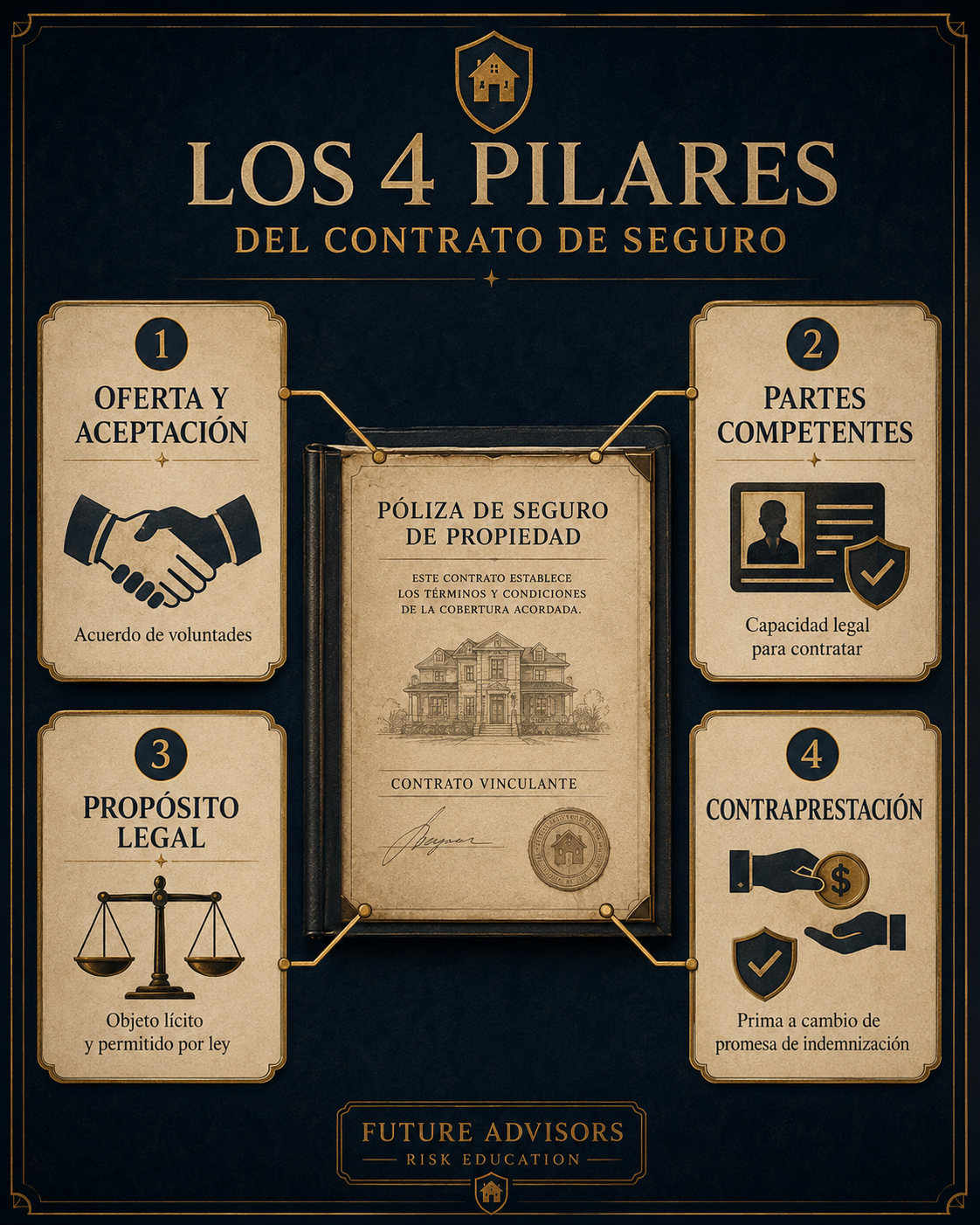

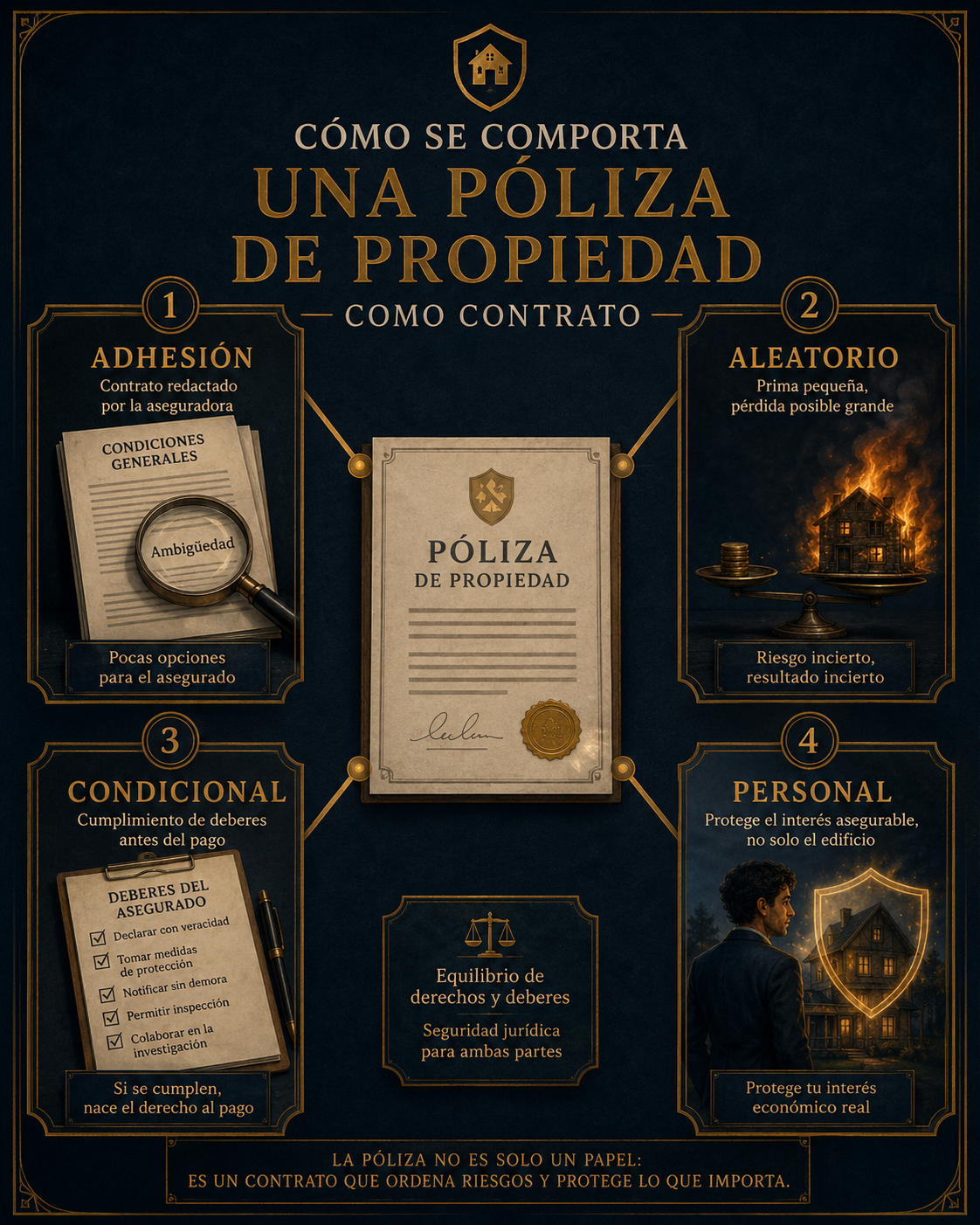

Una póliza de propiedad es un contrato entre el asegurado y la compañía de seguros. Como contrato, no funciona solamente como un folleto comercial ni como una lista de beneficios. Funciona como un acuerdo legalmente vinculante que define qué promete hacer la aseguradora y qué debe hacer el asegurado.

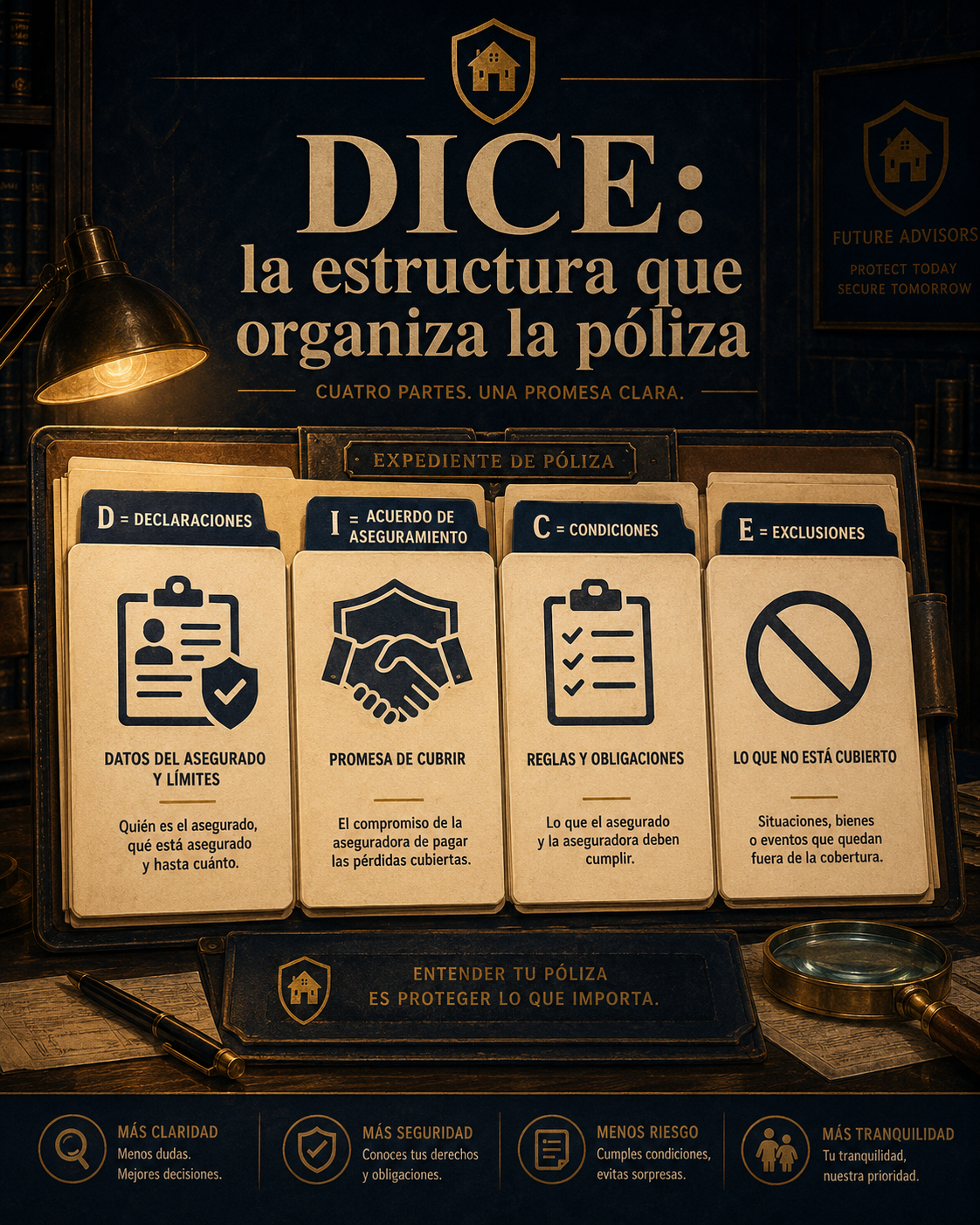

Para entenderlo de forma sencilla, imagina que el contrato responde dos grandes preguntas. La primera es: “¿Qué acepta cubrir la aseguradora?”. La segunda es: “¿Bajo qué reglas acepta cubrirlo?”. Si solo respondes la primera, puedes caer en una explicación incompleta. La cobertura no existe en el aire; vive dentro de condiciones, límites, deducibles, exclusiones y definiciones.

En una póliza de propiedad, la aseguradora normalmente promete pagar por una pérdida cubierta que afecte propiedad asegurada, siempre que la causa de pérdida esté cubierta y no excluida. A cambio, el asegurado paga la prima y declara información verdadera sobre el riesgo. Esa relación de intercambio es lo que convierte la póliza en algo más que una intención: la convierte en un contrato.

Ejemplo simple

Un cliente dice: “Yo pensé que mi póliza de casa cubría inundación”. Esa expectativa puede ser honesta, pero no decide la reclamación. El agente debe revisar el contrato: si la póliza excluye inundación y no existe un endoso o póliza separada que la cubra, la expectativa del cliente no crea cobertura por sí sola.