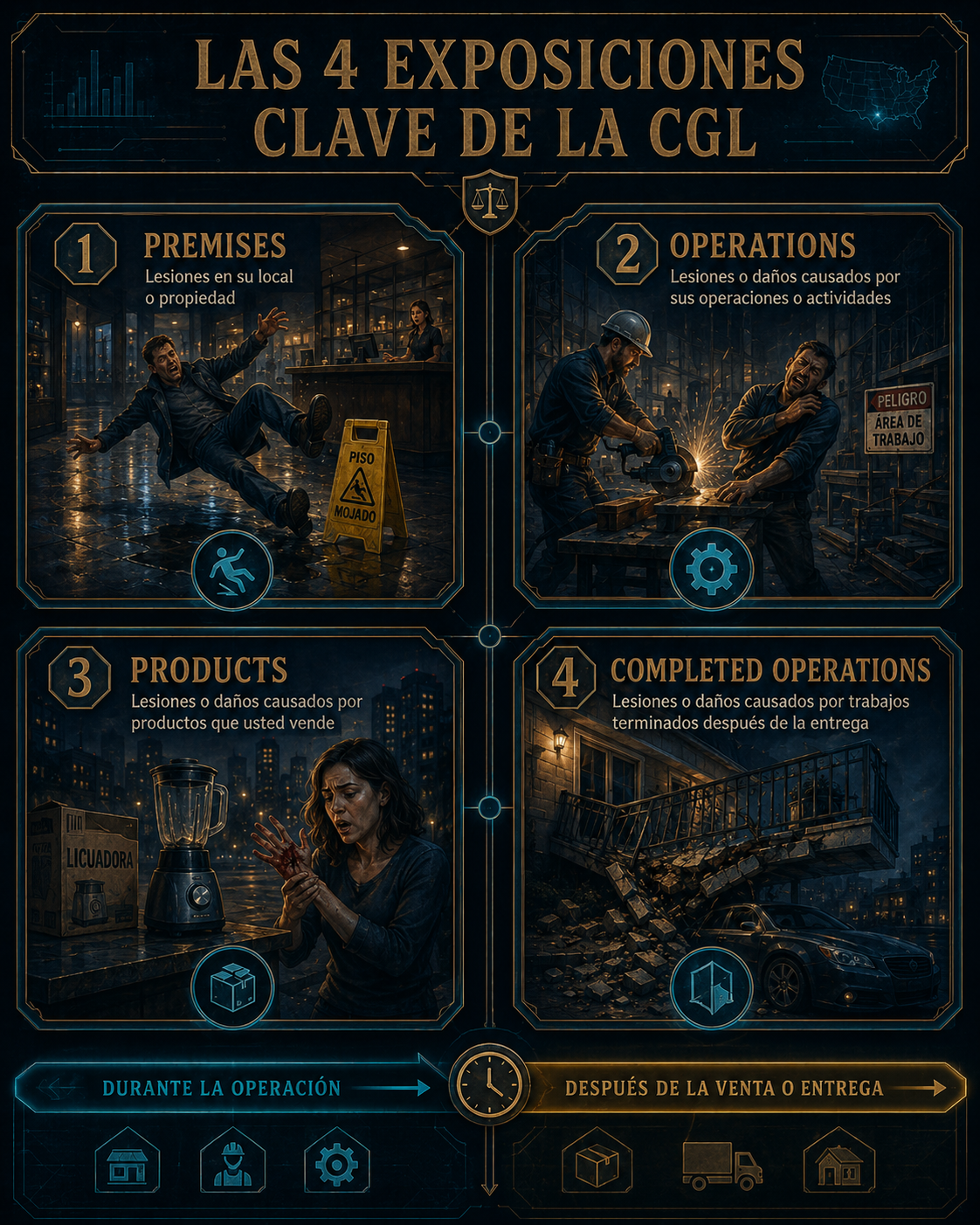

El expediente no empieza con una pared quemada ni con inventario perdido. Empieza con una carta de reclamación. Un cliente se lesionó dentro de un negocio y ahora exige compensación por gastos médicos, pérdida de ingresos y daño a su propiedad personal.

Alex mira al dueño del negocio y nota que su primera reacción es señalar los daños al local. La Ajustadora separa dos carpetas sobre la mesa: una dice “daño propio”; la otra, “reclamación de tercero”.

“La CGL no pregunta primero qué perdió el negocio. Pregunta qué daño reclama un tercero contra el negocio.”