El cliente dejó un contrato sobre la mesa: necesitaba garantizar que su empresa cumpliría una obligación. Alex miró el documento y pensó en voz alta: “Entonces, si algo sale mal, la compañía simplemente cubre la pérdida como un seguro”.

La Ajustadora cerró el expediente con calma. Víctor Sombra sonrió desde la puerta, listo para venderlo como una póliza más. Pero esta vez Alex notó que había algo distinto: el dinero, la promesa y la responsabilidad no viajaban en la misma dirección.

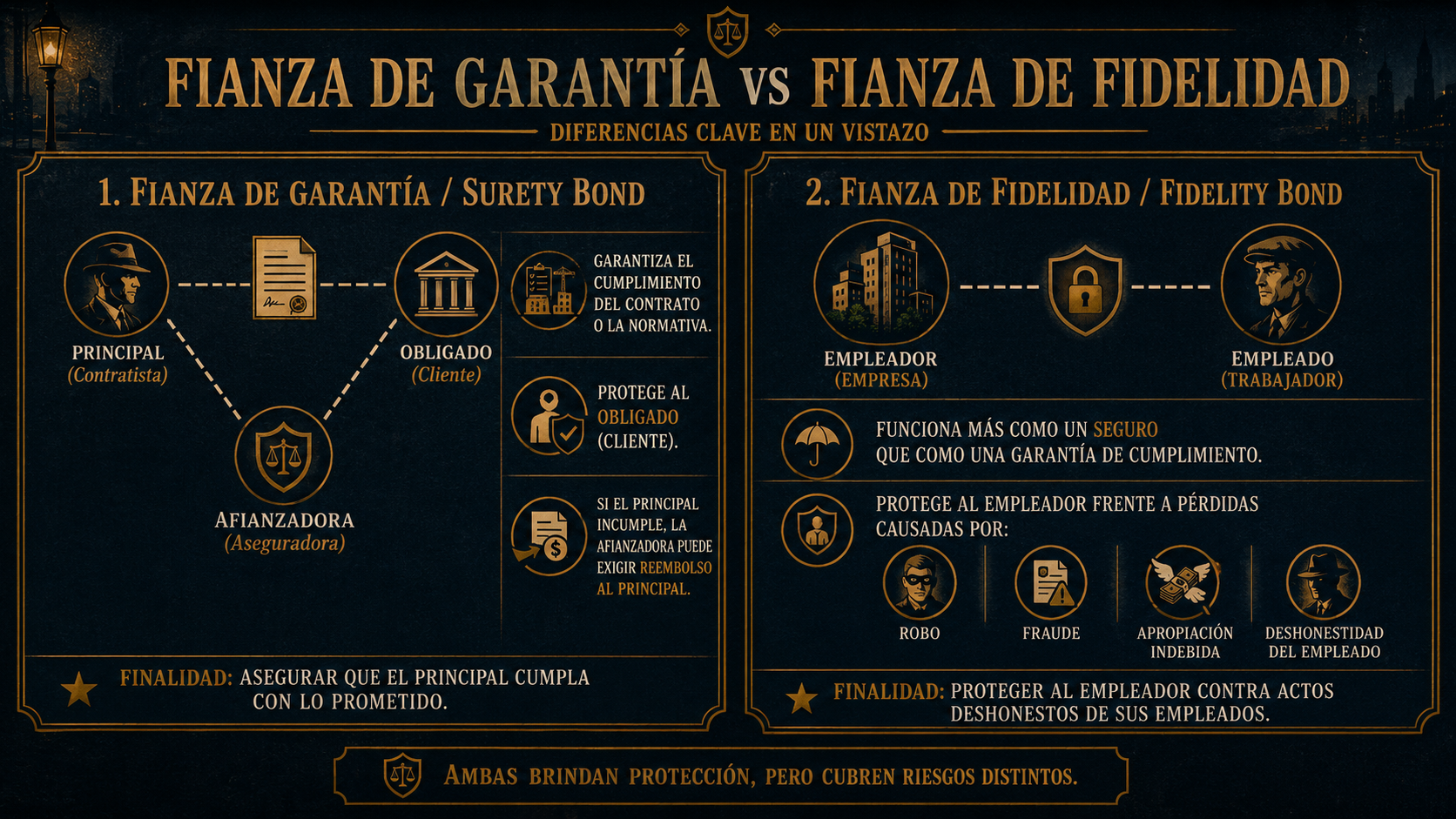

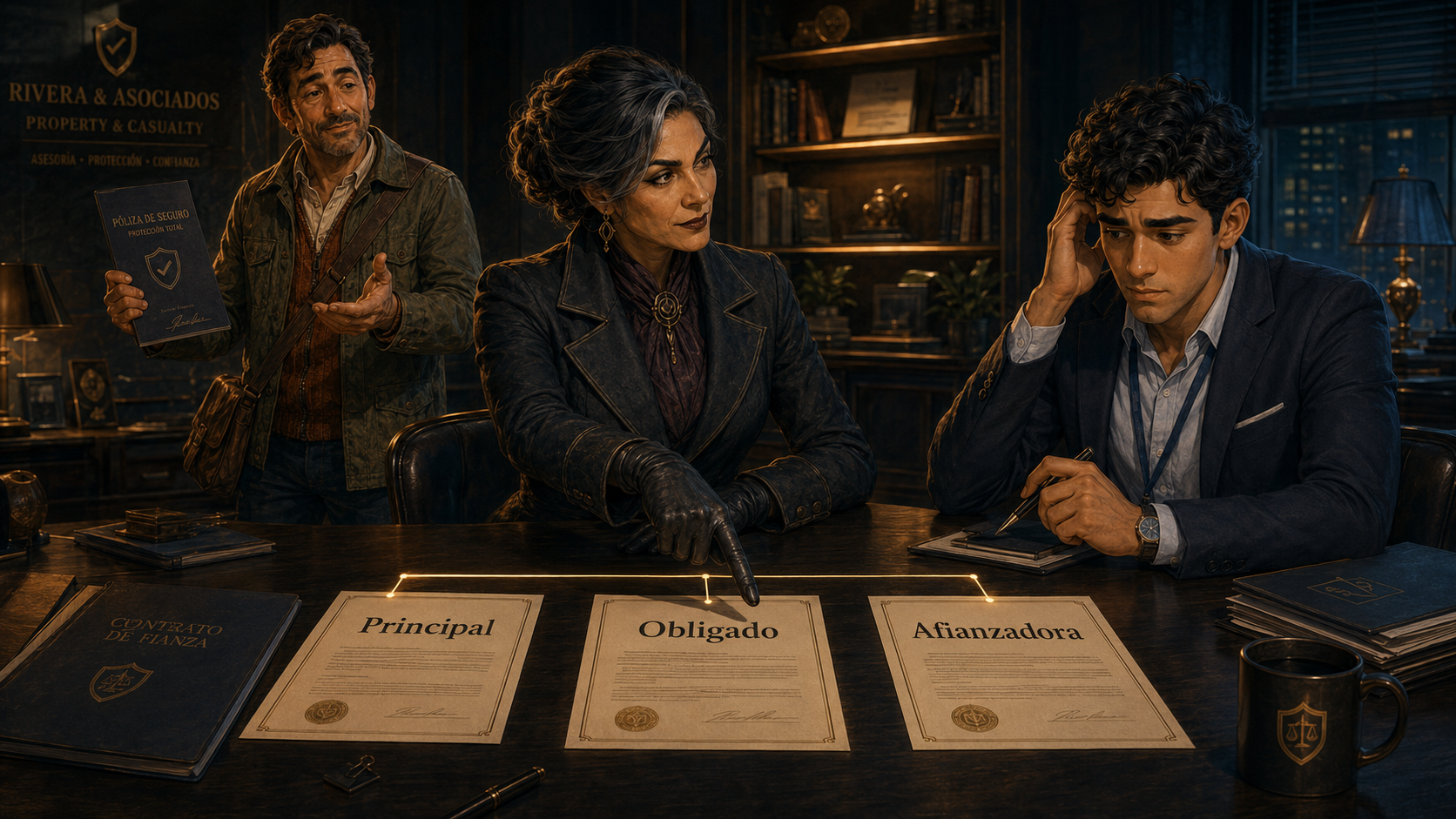

“Una fianza no empieza preguntando quién sufrió una pérdida. Empieza preguntando quién prometió cumplir, quién exige la garantía y quién responde si esa promesa falla.”