El expediente no traía fotos de un choque ni inventario quemado. Solo una carta de reclamación, una póliza marcada con tinta roja y una frase que Alex leyó dos veces: “el cliente alega asesoría profesional negligente”.

Luna se inclinó sobre la mesa con una sonrisa incómoda. No era burla; era advertencia. Algunos riesgos no rompen paredes. Rompen confianza, reputación y patrimonio.

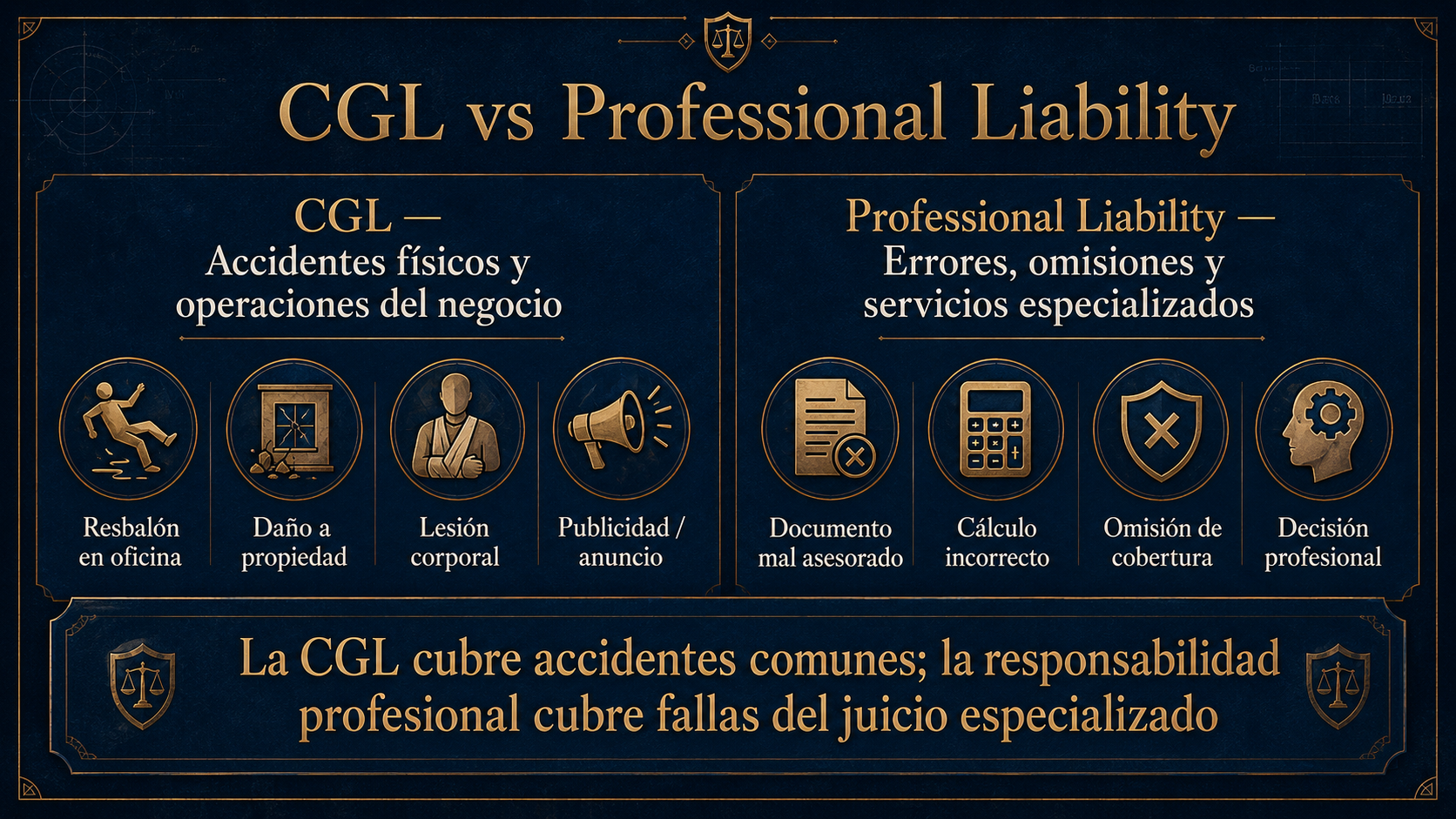

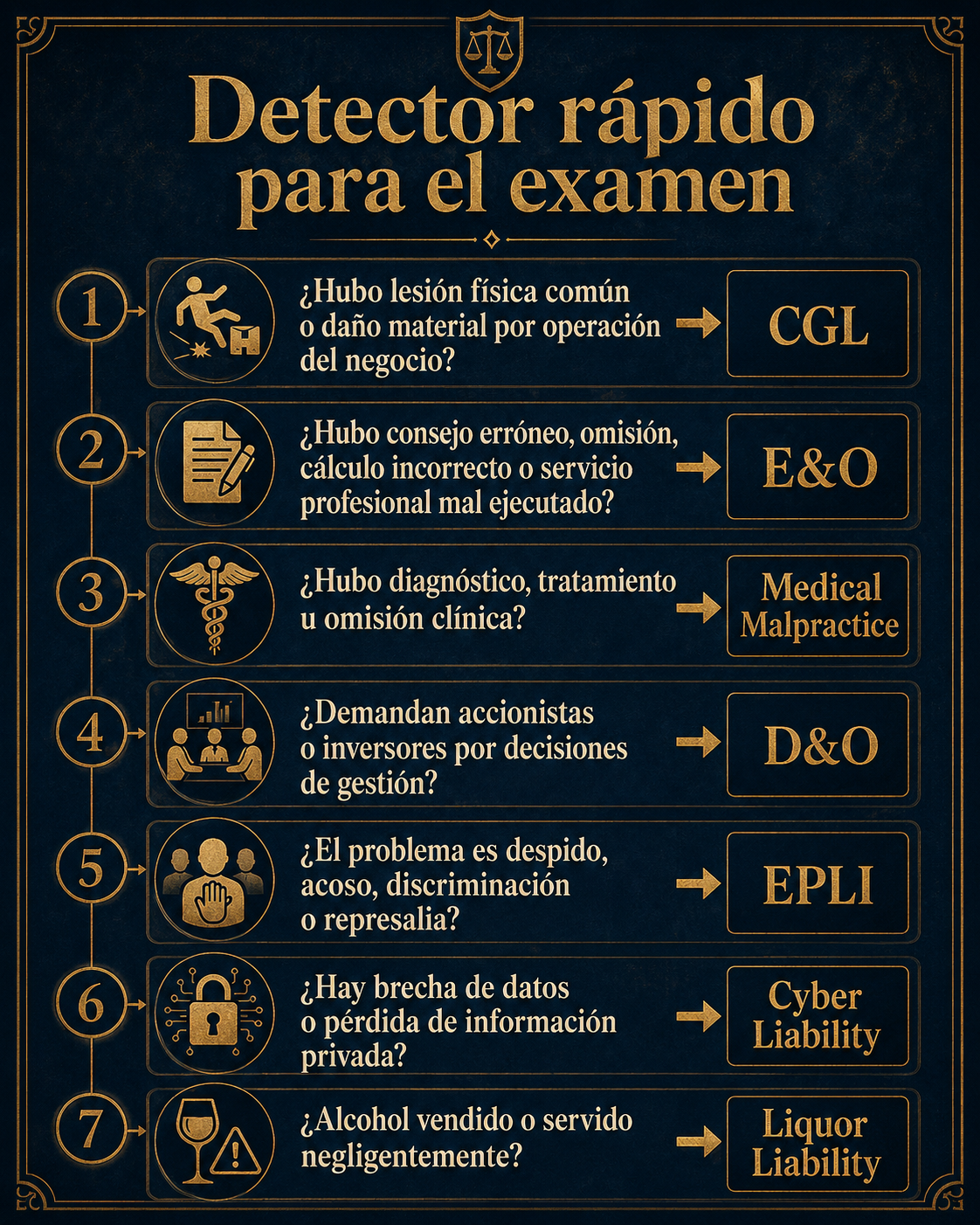

“Alex, un agente de seguros también puede cometer errores profesionales. La pregunta es si tu recomendación se puede defender.”