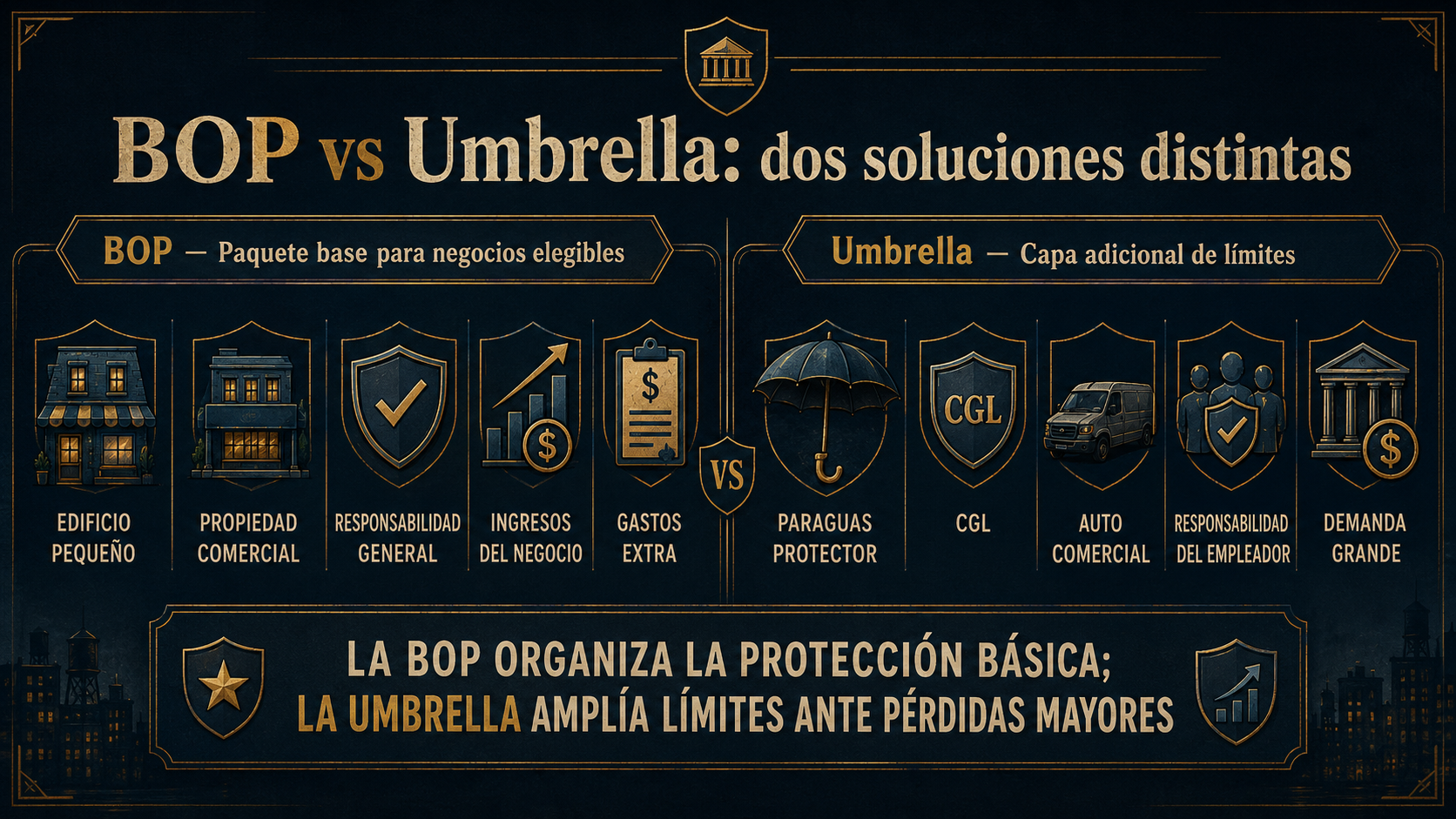

El cliente no llegó con una sola preocupación. Tenía un local, inventario, empleados, entregas ocasionales y miedo a una demanda que superara lo que podía pagar. Sobre la mesa, Víctor Sombra dejó una cotización barata y una sonrisa lista para cerrar.

Alex miró la prima, luego los límites. Por primera vez, no pensó solo en la comisión ni en la velocidad. Pensó en el incendio que paraliza ventas, en el cliente lesionado y en la reclamación que atraviesa la primera capa de seguro.

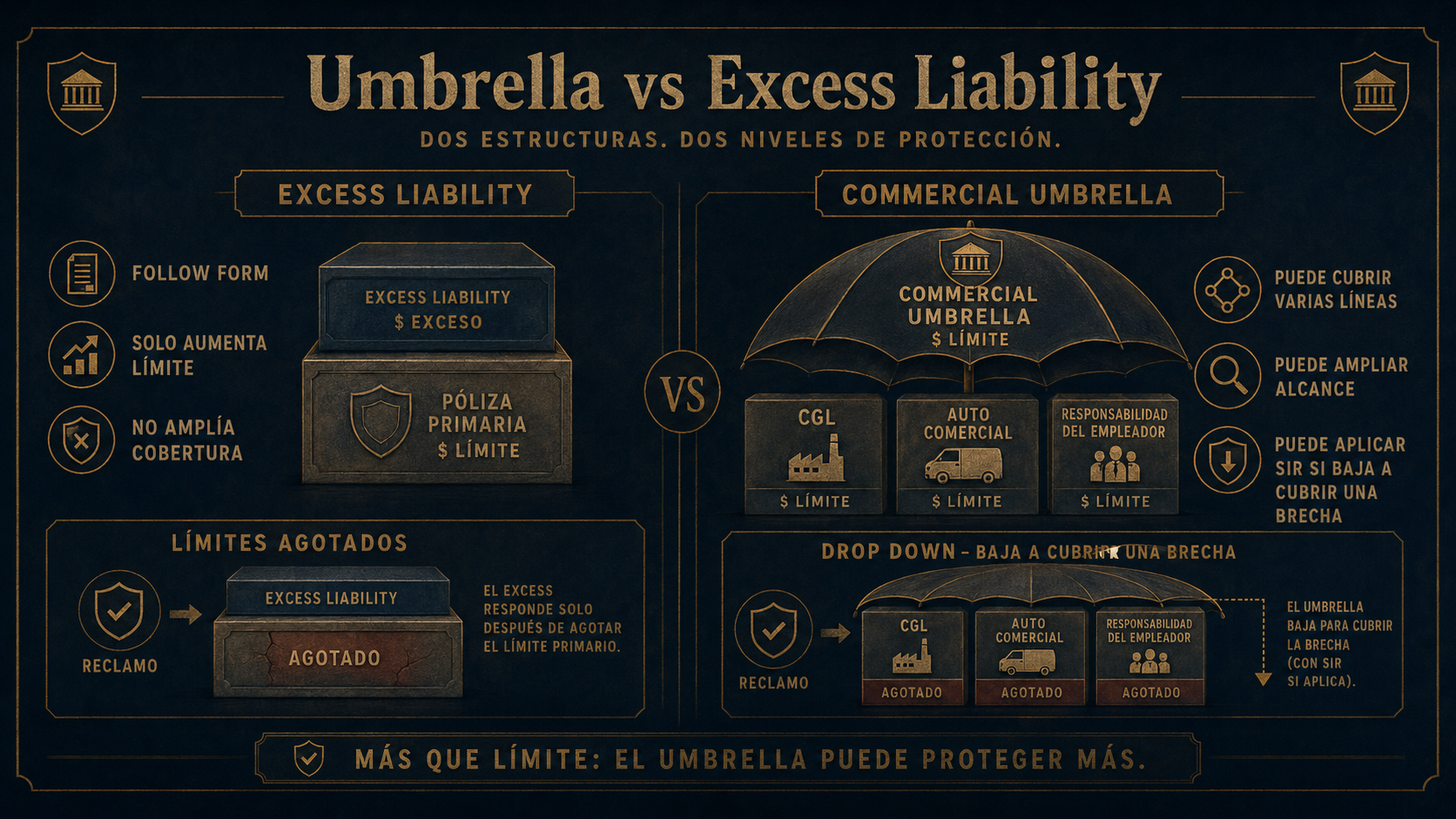

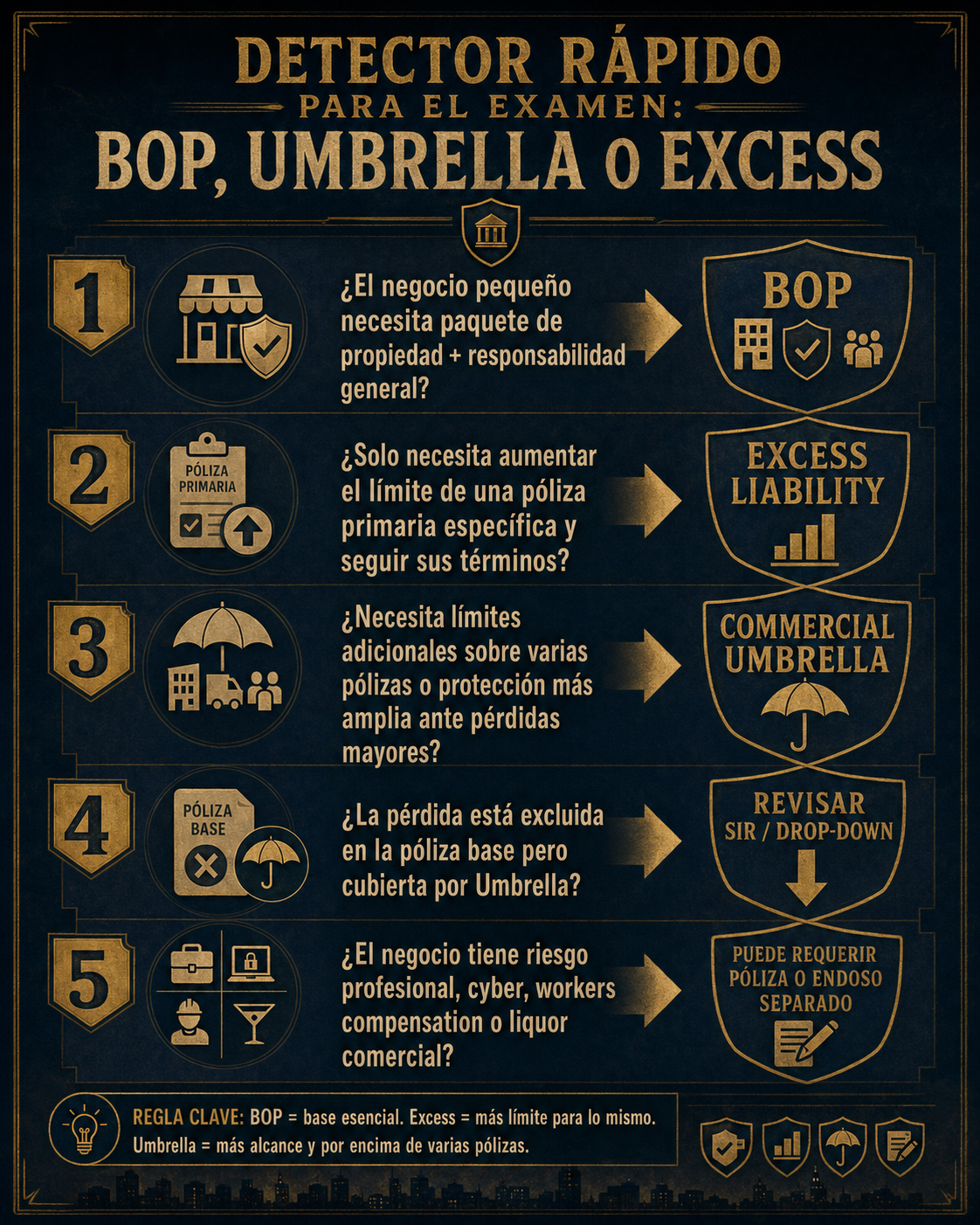

“No te voy a vender la opción más rápida. Te voy a mostrar qué pasa si el reclamo es pequeño, grande o demasiado grande.”