Primero lo esencial

La CGL no protege “a cualquiera”: protege a personas y entidades definidas por el contrato

La póliza Commercial General Liability, o CGL, es una póliza de responsabilidad civil comercial. Su función principal es proteger al negocio frente a reclamaciones de terceros por lesiones corporales, daños a la propiedad y ciertos daños personales o publicitarios. Pero esa protección no opera en el vacío. La póliza siempre necesita saber quién está pidiendo defensa o indemnización.

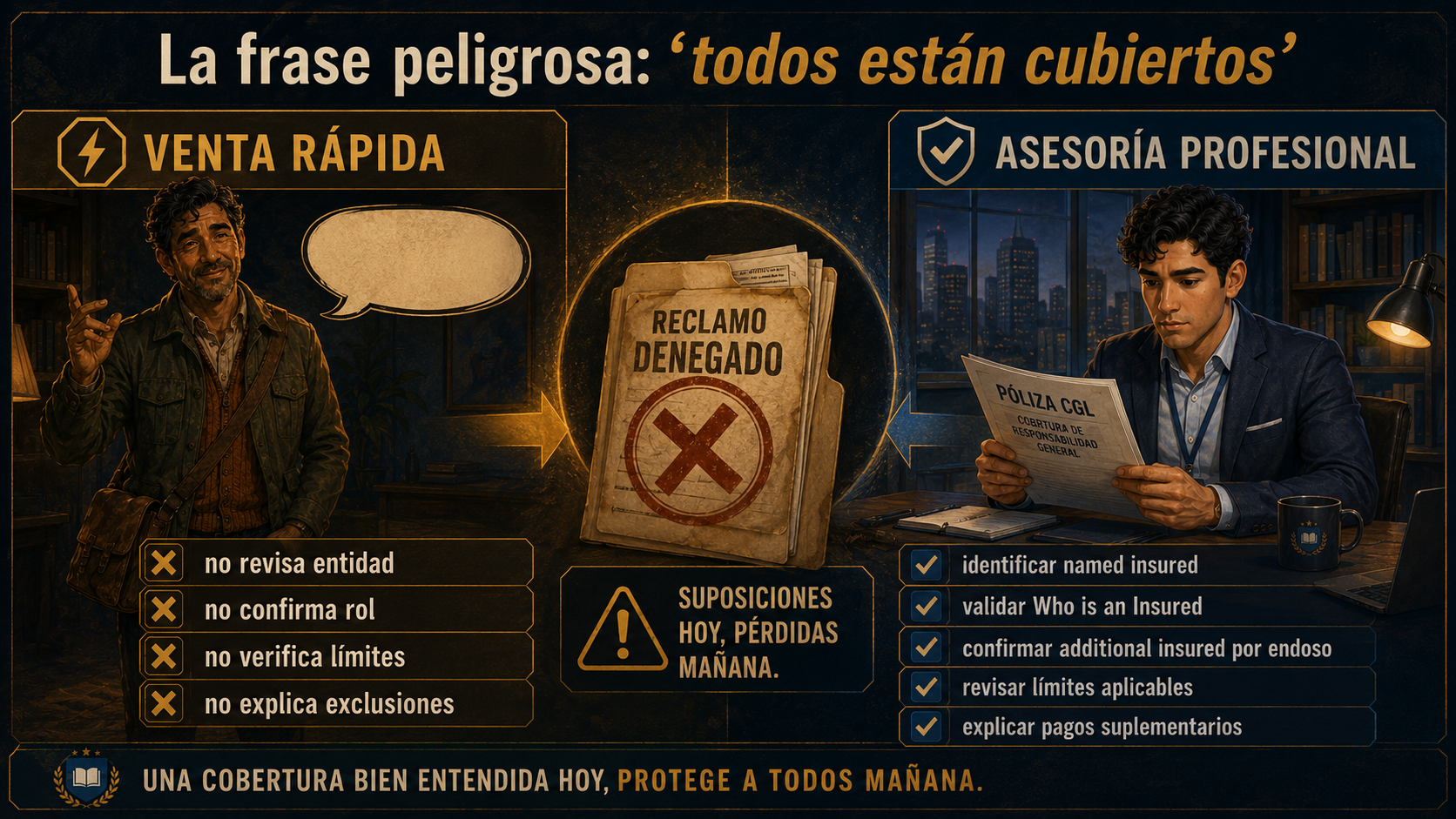

Este punto es decisivo para el examen y para la práctica real. Un accidente puede parecer cubierto por la naturaleza del daño, por ejemplo una caída de un cliente o un daño accidental a propiedad ajena. Sin embargo, si la persona demandada no califica como asegurado bajo la sección Who is an Insured, la aseguradora puede no tener obligación de defenderla ni pagar en su nombre.

Por eso, el análisis profesional de una reclamación CGL debe seguir un orden. Primero se identifica al named insured, es decir, la persona o entidad que aparece en las declaraciones. Después se revisa si la persona demandada entra en una categoría automática de asegurado, como empleado, ejecutivo, socio, miembro de una LLC o voluntario. Luego se confirma si actuaba dentro del negocio. Finalmente se revisan límites, exclusiones y posibles coberturas adicionales.

Regla de oro para el examen: no contestes una pregunta de CGL solo mirando el daño. Pregunta primero: “¿quién causó el daño y en qué capacidad actuaba?”.

Variable subjetiva

¿Quién está protegido?

La sección Who is an Insured define las personas y entidades que pueden recibir defensa o indemnización.

Variable objetiva

¿Qué tipo de daño ocurrió?

El daño puede caer bajo Coverage A, Coverage B o Coverage C, pero también puede estar limitado por exclusiones.

Variable cuantitativa

¿Cuánto queda disponible?

Los límites por ocurrencia y agregados controlan el monto máximo que la aseguradora pagará.

Who is an Insured

Quién es asegurado bajo una CGL

La frase Who is an Insured no significa “todas las personas relacionadas con el negocio”. Significa “las personas y entidades que el formulario reconoce como aseguradas, bajo condiciones específicas”. La diferencia parece pequeña, pero cambia por completo el resultado de una reclamación.

El punto de partida es la estructura legal del negocio. Una CGL no trata igual a un propietario único, una sociedad, una LLC o una corporación. Cada forma de organización tiene personas asociadas que pueden quedar protegidas, pero casi siempre con una condición: la protección existe solo respecto a la conducción del negocio asegurado.

Esta limitación evita que la póliza comercial se convierta en una póliza personal para dueños, cónyuges, socios, empleados o accionistas. La CGL protege el riesgo comercial, no la vida privada de las personas relacionadas con la empresa.

Usa esta imagen como mapa general. Después, estudia cada categoría con sus condiciones, porque el examen suele cambiar un detalle para modificar la respuesta.

1. Propietario único: individuo y cónyuge, pero solo por el negocio

Si el negocio está declarado como sole proprietor, el asegurado principal es el individuo que aparece en la póliza. La CGL también puede proteger al cónyuge, pero únicamente en relación con la conducción del negocio del propietario único. La palabra clave es únicamente.

Ejemplo correcto: Marta tiene una tienda registrada como propietaria única. Su esposo la ayuda en el mostrador durante una jornada de ventas y accidentalmente causa daño a la propiedad de un cliente mientras realiza una tarea del negocio. En ese contexto, podría entrar dentro de la protección relacionada con la operación comercial.

Ejemplo sin cobertura: el esposo de Marta causa daños a un vecino durante una fiesta personal en su casa. Aunque esté casado con la propietaria del negocio, ese acto no tiene relación con la operación comercial. La CGL no se convierte en su seguro personal.

2. Partnership o joint venture: socios y cónyuges, pero dentro del negocio declarado

Si el asegurado nombrado es una sociedad de personas o una joint venture, los socios, miembros y sus cónyuges pueden calificar como asegurados en cuanto a la conducción de los negocios de esa sociedad. Nuevamente, el contrato no cubre cualquier acto privado de esas personas.

Esta regla importa porque muchas preguntas de examen presentan a un socio haciendo algo “relacionado” de forma vaga. El estudiante debe preguntarse: ¿actuaba como socio de la entidad asegurada o actuaba en un negocio distinto, proyecto personal o actividad privada?

3. LLC: miembros y managers

En una Limited Liability Company, la LLC es la entidad asegurada. Sus miembros pueden estar cubiertos respecto a la conducción del negocio. Sus managers o administradores quedan protegidos mientras realizan funciones propias de administración o gestión para la compañía.

La clave es distinguir el rol. Un miembro de una LLC no queda cubierto por cualquier actividad personal solo porque sea dueño. Un manager no queda cubierto por actos que no pertenezcan a sus deberes administrativos o comerciales.

4. Corporación: ejecutivos, directores y accionistas

Si el asegurado nombrado es una corporación, la corporación es la entidad protegida. Además, los executive officers y directores pueden quedar cubiertos mientras actúan dentro de sus funciones para la corporación. Los accionistas también pueden calificar como asegurados, pero solo respecto a su responsabilidad derivada de ser accionistas.

Esto no significa que cualquier accionista esté cubierto por cualquier acto. Un accionista que causa un accidente en una actividad privada no activa la CGL de la corporación. En cambio, si la reclamación surge de su condición legal como accionista en un asunto cubierto por la póliza, la respuesta puede ser diferente.

5. Empleados y trabajadores voluntarios: la regla del scope of employment

Los employees y volunteer workers pueden ser asegurados automáticamente, pero esta es una de las áreas donde más se equivocan los estudiantes. No basta con que la persona trabaje para la empresa. Debe estar actuando dentro del scope of employment, es decir, dentro del ámbito de sus funciones laborales, o realizando tareas relacionadas con la conducción del negocio.

Ejemplo cubierto: un empleado de una tienda empuja un carrito de mercancía para acomodar inventario y accidentalmente golpea el vehículo de un cliente. El empleado actuaba dentro de sus funciones. La CGL puede defender tanto a la empresa como al empleado.

Ejemplo no cubierto: ese mismo empleado usa un vehículo de la empresa sin autorización en fin de semana para una mudanza personal y daña la cerca de un vecino. Aunque sea empleado, no actuaba dentro del negocio. El estatus de asegurado se pierde para ese evento.

Trampa frecuente: “empleado” no significa “cubierto siempre”. La palabra decisiva es scope. Si el acto no pertenece al trabajo o al negocio, la CGL no debe tratarse como póliza personal del empleado.

¿Los empleados están cubiertos si lesionan a otro empleado?

Normalmente no bajo la CGL. Las lesiones entre empleados o reclamaciones laborales suelen dirigirse al sistema de Workers’ Compensation y Employer’s Liability. La CGL evita duplicar esa protección.

¿Un empleado jubilado queda cubierto automáticamente?

No como regla general. Las preguntas de examen suelen usar “former employee” o “retired employee” como distractor. La protección automática se enfoca en personal activo actuando dentro de sus funciones.

¿Un contratista independiente queda cubierto automáticamente?

No debe asumirse. Un contratista independiente puede necesitar su propia póliza o un endoso específico. “Trabaja con el negocio” no es lo mismo que “es asegurado bajo la CGL”.

6. Otros asegurados automáticos

La CGL también puede reconocer otras categorías limitadas: administradores de bienes raíces que actúan en nombre del asegurado, representantes legales en caso de fallecimiento del asegurado, personas que tengan custodia temporal de la propiedad del asegurado después de su muerte y ciertas organizaciones recién adquiridas o formadas.

La categoría de organización recién adquirida o formada debe leerse con cuidado. Generalmente opera de forma temporal, usualmente por un periodo corto como 90 días o hasta el fin de la póliza, lo que ocurra primero, y con condiciones. No debe confundirse con una adquisición que queda cubierta indefinidamente sin avisar a la aseguradora.

| Tipo de asegurado nombrado |

Quién puede quedar protegido |

Condición esencial |

Error común |

| Propietario único |

El individuo y su cónyuge |

Solo respecto a la conducción del negocio del propietario único |

Creer que el cónyuge queda cubierto para actividades personales |

| Partnership / Joint Venture |

Socios, miembros y cónyuges |

Solo respecto al negocio de la sociedad declarada |

Aplicar cobertura a negocios distintos de los socios |

| LLC |

Miembros y managers |

Miembros por el negocio; managers por sus funciones |

Confundir propiedad con cobertura personal ilimitada |

| Corporación |

Ejecutivos, directores y accionistas |

Ejecutivos/directores en sus funciones; accionistas como tales |

Creer que cualquier accionista está cubierto por actos privados |

| Empleados / voluntarios |

Personal activo y voluntarios del negocio |

Actuar dentro del scope of employment o tareas del negocio |

Creer que todo empleado está cubierto siempre |

Administración de la póliza

First Named Insured: el asegurado con derechos administrativos especiales

Cuando una póliza comercial tiene más de un asegurado nombrado, la aseguradora necesita un punto de contacto principal. Ese punto es el First Named Insured, es decir, la primera persona o entidad que aparece listada en las declaraciones de la póliza.

Este concepto no se refiere necesariamente al dueño más importante, al ejecutivo de mayor rango ni al asegurado que sufrió la pérdida. Se refiere al orden de aparición en las declaraciones. Por eso el examen suele preguntar quién recibe avisos de cancelación o quién tiene la obligación de pagar la prima. La respuesta suele ser: el First Named Insured.

En términos prácticos, el First Named Insured centraliza funciones administrativas. Puede recibir avisos de cancelación, manejar pagos de prima, solicitar cambios, recibir devolución de prima y actuar como interlocutor principal con la aseguradora. Los demás named insureds pueden estar cubiertos, pero eso no significa que tengan los mismos derechos administrativos.

Lo que sí representa

Canal principal de comunicación con la aseguradora.

Responsable del pago de primas.

Receptor de avisos de cancelación o cambios relevantes.

Entidad que puede solicitar ciertos cambios contractuales.

Lo que no significa

No significa que sea el único asegurado protegido.

No convierte a todos los relacionados con el negocio en asegurados.

No elimina límites, exclusiones ni condiciones.

No da cobertura personal ilimitada a directores, socios o empleados.

Ejemplo: Alpha Holdings LLC aparece primero en las declaraciones, seguida de tres subsidiarias. Si la aseguradora envía un aviso de cancelación a Alpha Holdings como First Named Insured, las subsidiarias no pueden asumir automáticamente que la póliza sigue vigente solo porque no recibieron un aviso individual.

La póliza también tiene techo

Límites de responsabilidad: cuánto puede pagar la aseguradora

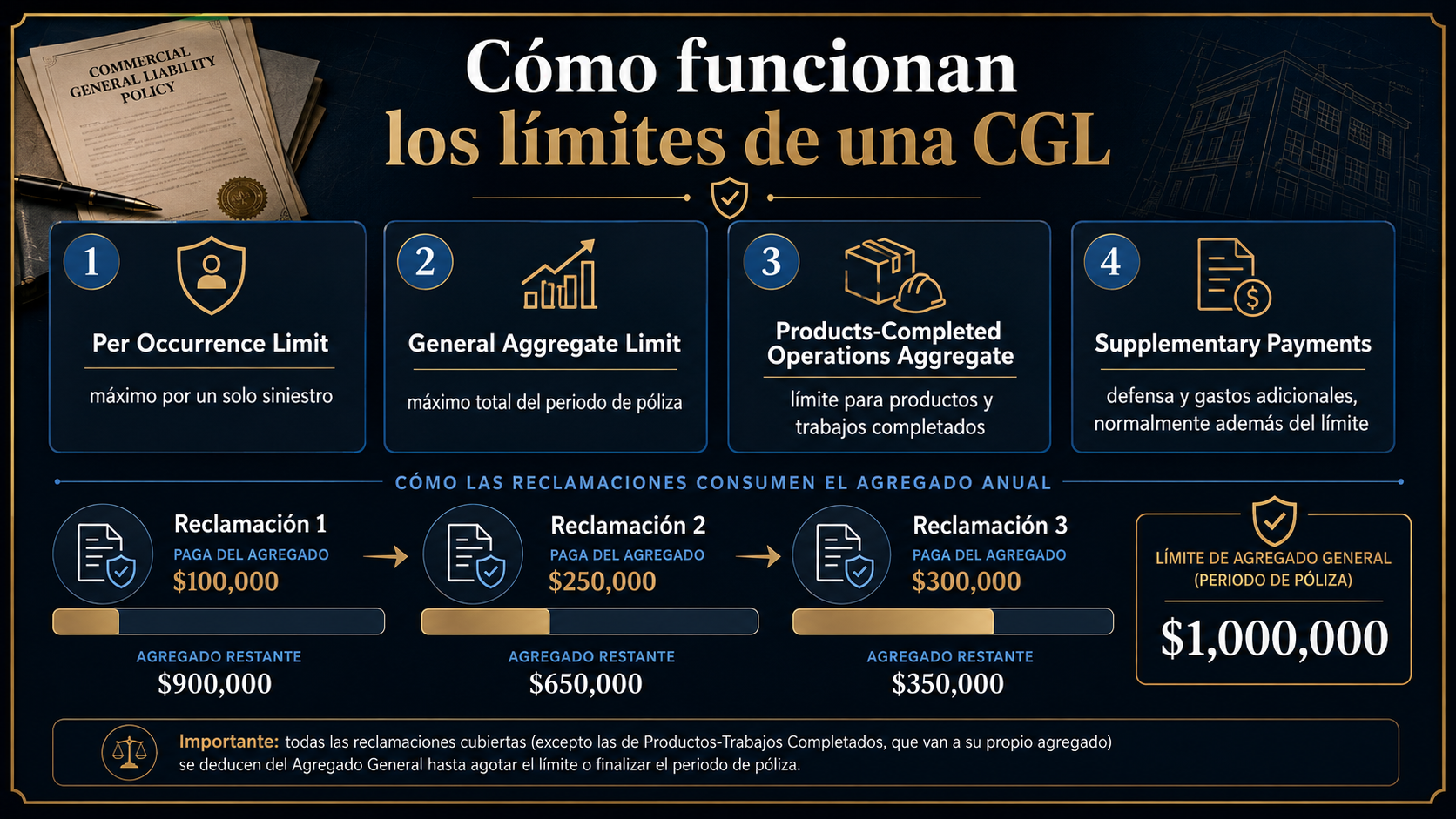

Una vez que confirmas que la persona o entidad califica como asegurado, el siguiente paso es revisar los límites. Los límites son los topes máximos que la aseguradora pagará por siniestros cubiertos. En CGL, los dos límites que más aparecen en preguntas de examen son el Per Occurrence Limit y el Annual Aggregate Limit.

El límite por ocurrencia es el máximo disponible para un solo evento. No se multiplica por cada lesionado ni por cada demandante. Si un solo accidente lesiona a diez personas y el límite por ocurrencia es de $1,000,000, la póliza no tiene $1,000,000 para cada persona; tiene hasta $1,000,000 para el evento completo, sujeto a los demás términos.

El límite agregado anual funciona como el saldo máximo total que la póliza pagará durante el periodo de póliza por todas las reclamaciones sujetas a ese agregado. Cada pago cubierto reduce ese saldo. Cuando el agregado se agota, ya no queda dinero para futuras reclamaciones de ese grupo de cobertura durante ese periodo.

Piensa en el límite por ocurrencia como el techo de cada evento y en el agregado como la cuenta total disponible durante el año.

Per Occurrence

Límite por ocurrencia

Es la cantidad máxima que la aseguradora pagará por un solo siniestro u ocurrencia, sin importar cuántas personas reclamen por ese mismo evento.

Una ocurrencia = un techo máximo por evento

Ejemplo: límite de $1,000,000. Un accidente genera daños de $1,400,000. La aseguradora paga como máximo $1,000,000.

Aggregate

Límite agregado anual

Es la cantidad máxima total que la aseguradora pagará durante el periodo de la póliza para las reclamaciones sujetas a ese agregado.

Pagos acumulados reducen el saldo disponible

Ejemplo: agregado de $2,000,000. Si se pagan $700,000 y luego $800,000, quedan $500,000 para el resto del año.

Cómo resolver cálculos de límites paso a paso

Determina si hay una o varias ocurrencias

Un evento con varios lesionados puede seguir siendo una sola ocurrencia. Varios accidentes independientes normalmente se tratan como ocurrencias separadas.

Aplica primero el límite por ocurrencia

Si una pérdida supera el límite por ocurrencia, la aseguradora no paga más que ese límite para ese evento, aunque el agregado anual tenga saldo suficiente.

Resta lo pagado del agregado aplicable

El agregado se reduce por los pagos cubiertos. Si el agregado restante es menor que la pérdida, la aseguradora solo paga lo que queda disponible.

Recuerda que el agregado se reinstala en la renovación

El agregado no se rellena después de cada reclamo. Normalmente se restablece al inicio del nuevo periodo de póliza.

Ejemplo numérico completo: Una CGL tiene $1,000,000 por ocurrencia y $2,000,000 de agregado general. Primer reclamo: $700,000. Se paga $700,000 y quedan $1,300,000 de agregado. Segundo reclamo: $1,200,000. Por ocurrencia solo se puede pagar $1,000,000; quedan $300,000 de agregado. Tercer reclamo: $500,000. Aunque el límite por ocurrencia permitiría hasta $1,000,000, solo quedan $300,000 de agregado. La póliza paga $300,000 y el resto queda fuera.

General Aggregate vs Products-Completed Operations Aggregate

La CGL puede manejar distintos agregados. El General Aggregate suele aplicar a muchas reclamaciones de operaciones, predios y ciertos daños personales o publicitarios. El Products-Completed Operations Aggregate se relaciona con reclamaciones derivadas de productos o trabajos ya completados.

El examen puede intentar mezclar estos fondos. No asumas que una reclamación de producto defectuoso consume automáticamente el General Aggregate. Debes identificar si la pérdida pertenece a productos y operaciones terminadas o a operaciones generales.

Otra trampa: creer que la defensa legal continúa para siempre. En CGL, la obligación de defender puede terminar cuando se agotan los límites aplicables mediante pagos de juicios o acuerdos.

No todo es Coverage A

Coberturas adicionales: útiles, pero limitadas

Algunas extensiones o coberturas adicionales ayudan a resolver pérdidas menores que podrían quedar fuera o ser difíciles de manejar bajo la cobertura principal. El error es pensar que estas coberturas convierten a la CGL en una póliza de propiedad amplia o en un seguro especializado para todo tipo de bienes bajo custodia.

Una de las más importantes para este tema es Damage to Property of Others, también conocida en algunos contextos como Voluntary Property Damage. Su propósito es mantener la buena voluntad comercial pagando daños pequeños a propiedad ajena, incluso sin necesidad de probar formalmente la responsabilidad legal.

La frase “todos están cubiertos” es peligrosa porque omite definiciones, roles, límites, exclusiones y endosos.

Care, custody or control: por qué la CGL no cubre todo bien que el cliente entregue

La CGL está diseñada para cubrir responsabilidad por daños a terceros, pero no para asegurar bienes ajenos que el negocio recibe para reparar, limpiar, guardar, transportar o manipular. Cuando un bien está bajo el care, custody or control del asegurado, puede activarse una exclusión importante.

Care significa que el asegurado tiene responsabilidad temporal de cuidado o supervisión. Custody implica posesión física o resguardo. Control significa que el asegurado tiene capacidad de usar, manipular o dirigir el bien. Si el negocio tiene el bien del cliente en sus manos para trabajar sobre él, el riesgo se parece más a un riesgo de depositario o bailee que a una responsabilidad general ordinaria.

Por eso, un taller que recibe equipos, un tintorero que recibe ropa, un mecánico que recibe autos o una empresa que almacena bienes de clientes puede necesitar coberturas especializadas como Bailee’s Customers, Garagekeepers o Inland Marine, según el caso.

Damage to Property of Others

Sirve para daños menores a propiedad ajena, muchas veces bajo una base de buena voluntad. Puede pagar sin exigir una demanda formal o una prueba completa de negligencia.

Ejemplo: un técnico raya accidentalmente una pieza pequeña propiedad del cliente. La cobertura puede ayudar a pagar rápidamente hasta su sublímite.

Lo que no debe prometerse

No debe presentarse como una cobertura ilimitada para bienes bajo custodia. Sus límites suelen ser bajos y no reemplaza una póliza de depositario ni una cobertura Inland Marine.

Ejemplo: un proyector industrial de $12,000 se rompe durante reparación. Si la extensión solo tiene $5,000, el resto queda sin cubrir por esa extensión.

Additional insured: cobertura por endoso, no por simpatía comercial

Una persona u organización puede pedir ser incluida como additional insured en la CGL de otra empresa. Esto es común en contratos de arrendamiento, construcción, servicios, proveedores o relaciones comerciales donde una parte quiere protección por la responsabilidad derivada de las operaciones de la otra.

Pero el additional insured no aparece mágicamente por “estar vinculado al negocio”. Debe existir un endoso o disposición aplicable. Además, su protección suele estar limitada al vínculo contractual u operaciones específicas. No es una licencia para cubrir toda la responsabilidad propia del additional insured.

Conversación profesional correcta: “Puede que necesitemos agregarlo como additional insured, pero debo revisar el contrato, el endoso y el alcance. No puedo decir que está cubierto solo porque trabaja con ustedes”.