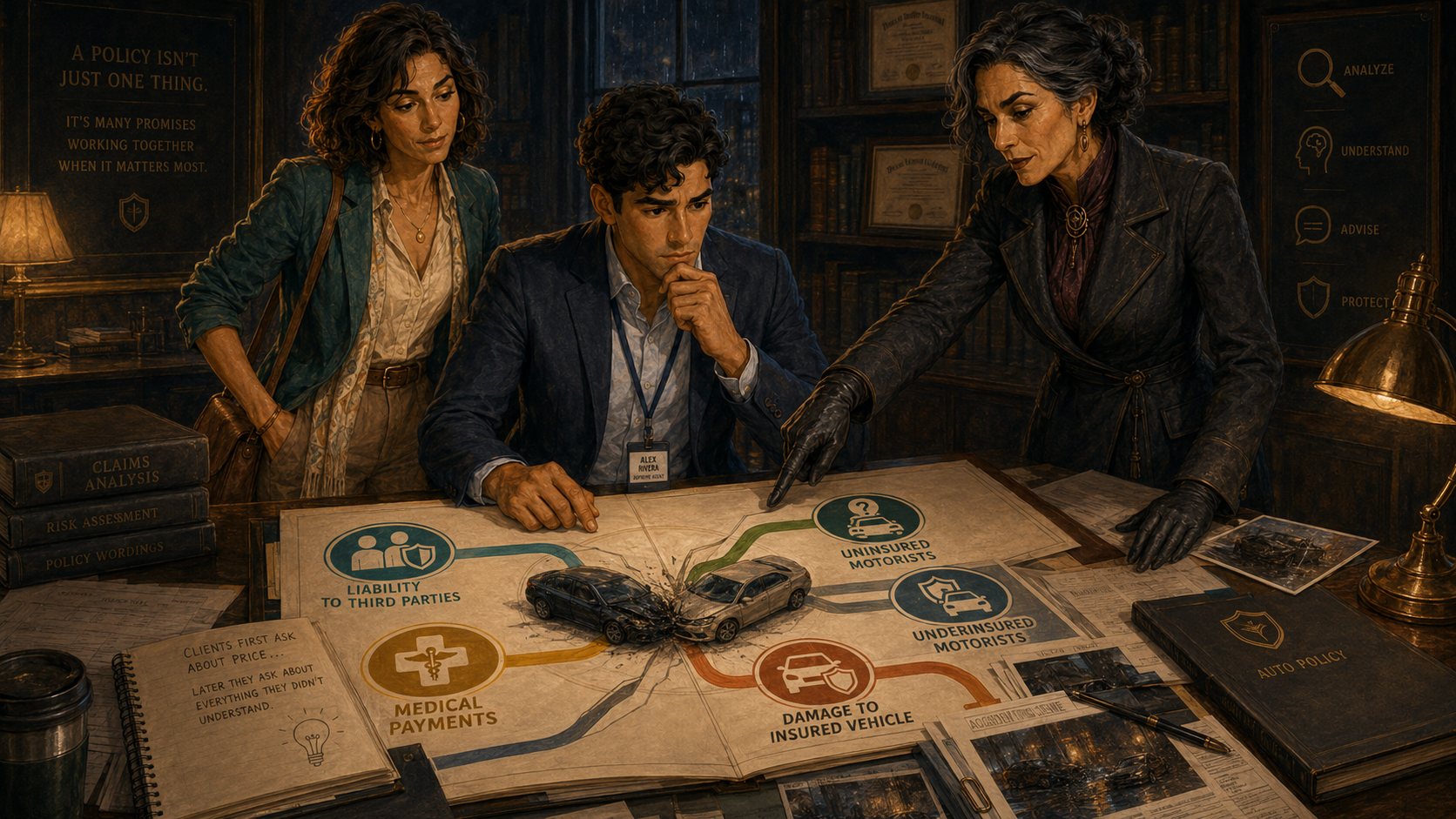

Una póliza de automóvil no es una sola promesa. Es un paquete de coberturas que responde de forma distinta según la pregunta correcta: ¿quién sufrió el daño?, ¿qué se dañó?, ¿quién tuvo la culpa?, ¿el vehículo era propio o ajeno?, ¿el otro conductor tenía seguro?, ¿se trata de choque o de otra causa de pérdida?

La escena continúa con el mismo accidente. El cliente ya no pregunta cuánto costaba la póliza. Ahora pregunta quién paga la ambulancia, quién repara su auto, qué pasa si el otro conductor no tenía seguro y por qué una cobertura no responde por todo.

Alex mira el expediente con otra seriedad. Antes habría dicho “tiene seguro de auto” como si eso bastara. La Ajustadora separa las fotografías sobre la mesa: una para terceros, otra para ocupantes, otra para el vehículo propio, otra para el conductor que huyó.

Luna lo resume sin suavizarlo: “El precio importa antes del choque. Después del choque, el cliente pregunta por cada cobertura que no entendió.”

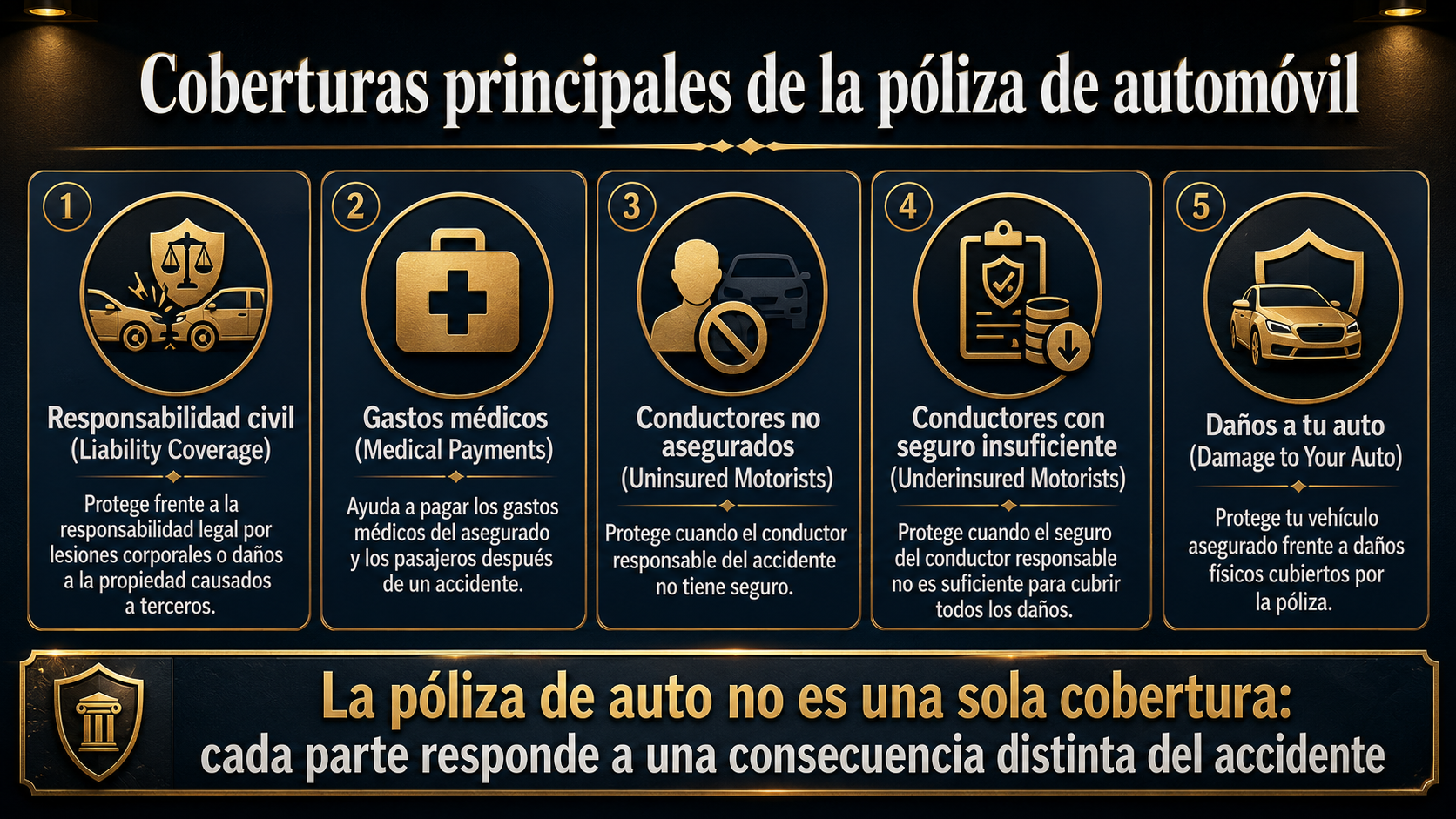

La idea central: la PAP es un paquete, no una cobertura única

La Personal Auto Policy, o PAP, se estudia mejor como un conjunto ordenado de respuestas. El estudiante no debe pensar “auto = una cobertura”. Debe pensar “auto = varias puertas de cobertura”. Cada puerta se abre ante una situación diferente.

La responsabilidad civil protege al asegurado cuando causa daños a otros. Pero la póliza también puede incluir coberturas que protegen directamente al asegurado, a sus familiares, a sus pasajeros o a su propio vehículo. Esa diferencia entre daños a terceros y daños propios es una de las claves más importantes para el examen.

Regla de oro para leer cualquier accidente

No empieces preguntando “¿está cubierto?”. Primero pregunta: ¿a quién le pasó?, ¿qué tipo de pérdida ocurrió?, ¿qué cobertura corresponde y qué exclusión podría aplicar?

La PAP organiza varias protecciones: responsabilidad civil, gastos médicos, conductores no asegurados o con seguro insuficiente y daños al auto propio.

Primero separa las dos grandes familias de cobertura

Para no confundirte, empieza con una división simple. Algunas coberturas miran hacia afuera, hacia las personas afectadas por el asegurado. Otras miran hacia adentro, hacia el asegurado, sus ocupantes o su propio automóvil.

Terceros

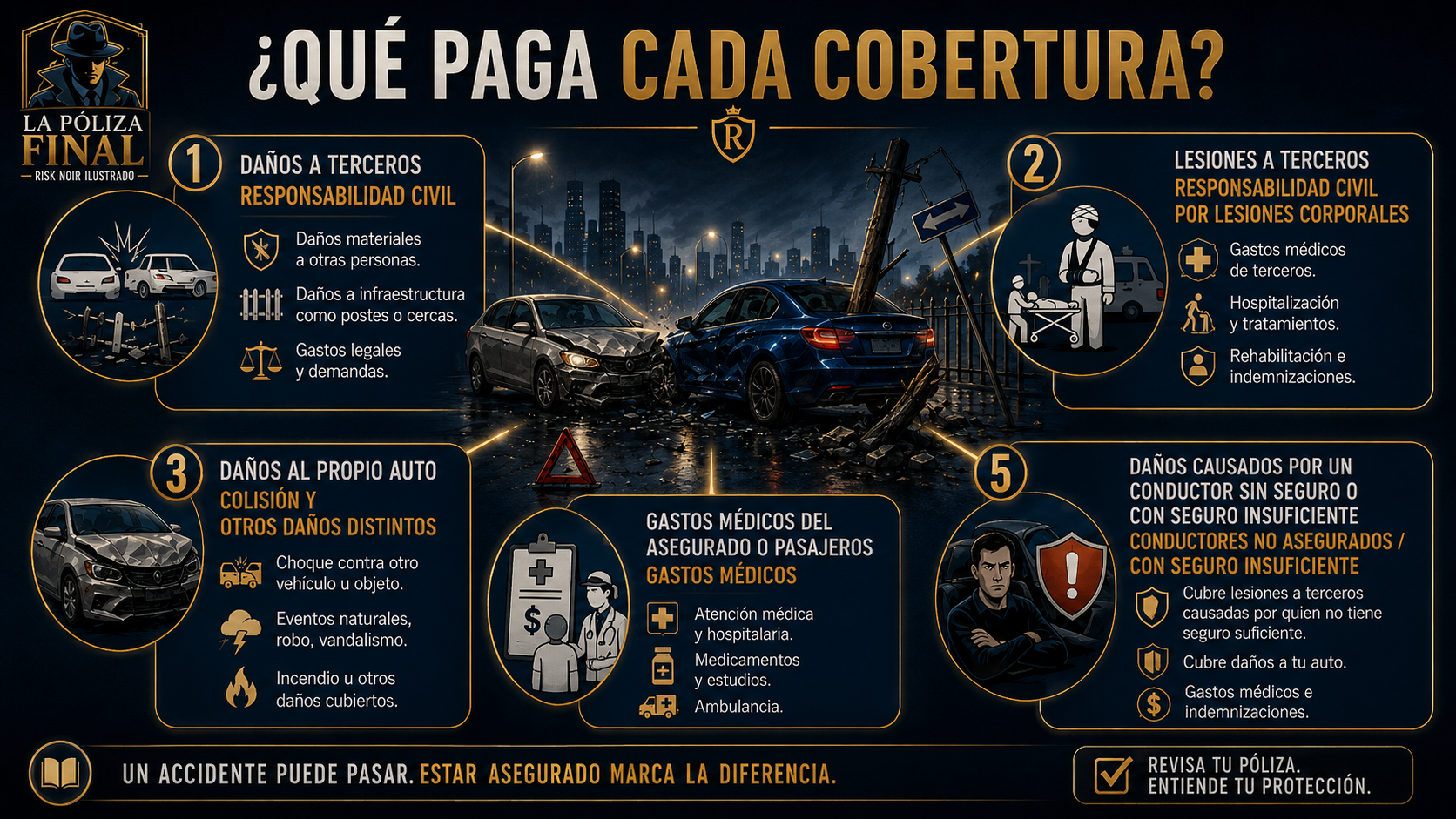

Responsabilidad civil — Part A

Paga lesiones corporales y daños materiales que el asegurado cause a otras personas cuando sea legalmente responsable. También suele incluir defensa legal.

No paga la reparación del auto propio ni las lesiones del conductor culpable.

Propio asegurado

Coberturas de primer beneficiario

Incluyen Medical Payments, Uninsured/Underinsured Motorists y Physical Damage. Estas coberturas atienden pérdidas del asegurado, ocupantes o vehículo propio, según las condiciones.

No sustituyen a la responsabilidad civil; responden por otra clase de consecuencia.

Este punto parece básico, pero en el examen suele aparecer como distractor. Si la pregunta habla del auto del asegurado dañado, piensa en Physical Damage. Si habla de una persona de otro vehículo lesionada por culpa del asegurado, piensa en Liability. Si habla de gastos médicos inmediatos del asegurado o pasajeros sin importar culpa, piensa en Medical Payments. Si el culpable no tiene seguro, piensa en UM; si tiene poco seguro, piensa en UIM.

Part A — Liability Coverage: lo que ya conoces, pero dentro del mapa completo

La Liability Coverage es la cobertura de responsabilidad civil. Su función es proteger el patrimonio del asegurado cuando, por negligencia en el uso de un auto cubierto, causa bodily injury o property damage a terceros.

En esta lección no la estudiamos como tema aislado, porque ya fue el foco del tema anterior. Aquí la colocamos dentro del paquete completo para que el estudiante entienda su lugar: Liability mira hacia terceros. Si el asegurado choca contra el auto de otra persona y le causa daños, Part A puede responder. Si además lesiona al conductor del otro vehículo, Part A también puede responder. Pero si el asegurado quiere reparar su propio auto, necesita mirar otra cobertura.

Error clásico

Creer que “tengo liability” significa “mi auto está cubierto”. No. Liability paga a terceros por la responsabilidad legal del asegurado. Para daños al propio auto se necesita Physical Damage, normalmente Collision u Other Than Collision.

Part B — Medical Payments: gastos médicos rápidos, sin discutir culpa

Medical Payments, o Med Pay, es una cobertura pensada para pagar gastos médicos y funerarios razonables y necesarios de ciertas personas lesionadas en un accidente de auto. Su rasgo más importante es que opera bajo una lógica de no-fault: no necesita esperar a que se determine quién fue culpable para que pueda haber pago.

Por eso se le considera una cobertura práctica y rápida. No está diseñada para resolver una demanda grande de responsabilidad civil, ni para compensar dolor y sufrimiento, ni para reemplazar salarios. Está diseñada para ayudar con los costos médicos iniciales: hospital, rayos X, cirugía, enfermería, ambulancia o gastos funerarios, según la póliza y sus límites.

¿A quién puede cubrir Med Pay?

La cobertura suele proteger al named insured, su cónyuge residente y familiares residentes cuando ocupan un vehículo cubierto o cuando son atropellados como peatones por un vehículo motorizado diseñado para uso en vías públicas. También puede cubrir a otras personas mientras ocupan el auto asegurado.

Qué significa “occupying”

En la PAP, “ocupar” no se limita a estar sentado dentro del auto. Puede incluir estar dentro, sobre, entrando, saliendo o bajando del vehículo.

Sin culpa

Puede responder aunque el asegurado haya causado el accidente. La culpa no es el primer filtro de Med Pay.

Sin deducible

Normalmente se activa desde el primer dólar de gasto elegible, hasta el límite contratado.

Plazo de gastos

Los gastos médicos elegibles deben incurrirse dentro del periodo establecido por la póliza, típicamente tres años desde el accidente.

Ejemplo sencillo

María lleva a dos amigas en su auto. Un conductor cambia de carril y provoca un choque. Las tres tienen gastos de sala de emergencia. Aunque todavía no se decide formalmente quién fue culpable, Medical Payments puede ayudar a pagar los gastos médicos iniciales de María y sus pasajeras, hasta el límite de la cobertura.

Lo que Med Pay no es

No es cobertura de salarios perdidos, no es compensación por dolor y sufrimiento y no reemplaza Workers’ Compensation si la lesión pertenece al ámbito laboral.

Part C — Uninsured y Underinsured Motorists: cuando el otro conductor no puede responder

La cobertura de Uninsured Motorists y Underinsured Motorists existe porque no basta con que el asegurado sea responsable. A veces el problema es el contrario: el asegurado no tuvo la culpa, pero quien sí la tuvo no tiene seguro o tiene un límite demasiado bajo.

Estas coberturas protegen al asegurado y a otras personas definidas por la póliza frente al daño causado por un tercero negligente que no puede indemnizar adecuadamente. En términos didácticos: UM/UIM se activa cuando el responsable externo falla financieramente.

UM

Uninsured Motorists

Aplica cuando el conductor culpable no tiene seguro, cuando se trata de un hit-and-run que cumple las condiciones de la póliza, cuando la aseguradora del culpable es insolvente o cuando se niega cobertura de forma aplicable.

UIM

Underinsured Motorists

Aplica cuando el conductor culpable sí tiene seguro, pero sus límites no alcanzan para cubrir el daño real. La cobertura propia del asegurado puede entrar después de agotar los límites del responsable, según la regla aplicable.

Diferencia de examen

Si el conductor culpable no tiene seguro, piensa en UM. Si tiene seguro pero es insuficiente, piensa en UIM. Si la pregunta dice “hit-and-run”, revisa si la cobertura UM puede aplicar y si el estado o la póliza exige contacto físico para ciertos supuestos.

Part D — Physical Damage: daños al auto propio

La Coverage for Damage to Your Auto es la parte de la PAP que protege el vehículo del propio asegurado. Aquí ya no estás pagando al tercero; estás preguntando si el auto cubierto del asegurado sufrió un daño físico directo y accidental.

Esta parte normalmente trabaja con deducible. Eso significa que el asegurado retiene una parte del riesgo. Si el daño cubierto es de $3,000 y el deducible es de $500, la aseguradora pagaría $2,500, siempre que no exista otra limitación aplicable.

La pregunta clave es “qué consecuencia ocurrió”: daños a terceros, gastos médicos, daño al auto propio o daño causado por un conductor sin seguro suficiente.

Collision: choque o vuelco

Collision cubre daños directos y accidentales al auto asegurado cuando hay impacto con otro vehículo u objeto, o cuando el vehículo se vuelca. Un choque contra un poste, un árbol, una baranda, una pared o un bache grande puede encajar en Collision. También lo hace el vuelco accidental.

Lo importante es que Collision no depende de que el asegurado sea inocente. Puede pagar aunque el asegurado haya causado el accidente, sujeto al deducible y a las condiciones de la póliza.

Other Than Collision / Comprehensive: lo que no es choque tradicional

Other Than Collision, también conocido como Comprehensive, cubre muchas pérdidas directas al vehículo que no provienen de un choque o vuelco tradicional. Incluye eventos como robo, incendio, vandalismo, granizo, inundación, caída de objetos, rotura de cristales y contacto con aves o animales.

Este último punto es importantísimo: si el auto golpea a un venado, una vaca o un ave, en el examen la respuesta correcta suele ser Other Than Collision, no Collision. Aunque en lenguaje común alguien diga “choqué con un animal”, la clasificación técnica de la PAP lo ubica como OTC/Comprehensive.

Collision responde por impacto o vuelco; Other Than Collision responde por causas como robo, vandalismo, granizo, incendio, cristales y contacto con animales.

Ejemplo de Collision

El asegurado pierde el control y golpea un poste de luz. El daño a su propio auto se evalúa bajo Collision.

Ejemplo de OTC

Durante una tormenta, cae una rama sobre el auto y rompe el parabrisas. La pérdida se evalúa bajo Other Than Collision.

Specified Perils: una versión más limitada

Además de Collision y Other Than Collision, algunas pólizas pueden ofrecer Specified Perils. Esta opción no funciona como cobertura amplia. Funciona como una lista cerrada: cubre solo los peligros expresamente nombrados.

La diferencia pedagógica es la misma que ya viste en propiedad: si la cobertura es de peligros nombrados, el estudiante debe buscar si la causa de pérdida está en la lista. Si no está, no se cubre. En cambio, OTC/Comprehensive es más amplia frente a daños físicos distintos a colisión, aunque también tiene exclusiones y condiciones.

Cuidado con vandalismo

En preguntas de examen, Specified Perils puede excluir riesgos que sí esperarías ver en Comprehensive. No asumas que “daños físicos” significa “todo daño físico”. Lee la modalidad contratada.

Gastos de transporte y pérdida de uso: la pregunta pequeña que cambia el cálculo

La póliza de auto puede incluir beneficios limitados para gastos de transporte cuando el auto cubierto queda fuera de uso por una pérdida de daños físicos cubierta. Estos beneficios suelen ser más relevantes en casos de robo total o cuando se necesita alquilar temporalmente otro vehículo.

En muchos formularios de estudio se recuerda una regla típica: en caso de robo, puede existir un periodo de espera de 48 horas antes de que empiece el reembolso de transporte, con un límite diario y máximo total. En ejercicios de examen, no basta con contar los días desde el robo; hay que restar el periodo de espera si aplica.

Ejemplo guiado

Si el auto es robado y aparece cinco días después, y la póliza paga transporte después de 48 horas, el estudiante no calcula cinco días. Calcula tres días potencialmente elegibles, sujeto al límite diario y máximo.

Vehículos recién adquiridos: replacement vs additional

Las preguntas sobre newly acquired auto suelen confundir porque no todas las coberturas siguen la misma regla. Debes separar si el auto nuevo es de reemplazo o adicional, y después identificar qué cobertura estás evaluando.

Situación

Regla clave

Cómo pensarlo para el examen

Vehículo de reemplazo

Para Liability, Medical Payments y UM, puede tener cobertura automática por el resto del periodo de póliza.

Reemplaza a un auto ya listado; no aumenta la flota familiar.

Vehículo adicional

Recibe cobertura automática inicial, pero debe notificarse a la aseguradora dentro del plazo contractual, comúnmente 14 días.

El cliente conserva el auto anterior y suma otro vehículo.

Daños físicos si ya había Collision u OTC

El asegurado suele tener 14 días para solicitar la cobertura del nuevo auto.

La póliza ya tenía una base de daños físicos para otro vehículo.

Daños físicos si no había Physical Damage previo

Puede existir cobertura automática temporal muy breve, típicamente 4 días, con deducible estándar de $500.

Trampa frecuente: no asumir 14 días para todo.

La razón de estas reglas es práctica. La aseguradora permite cierto periodo de transición porque las personas compran autos durante la vigencia de la póliza. Pero esa transición no significa cobertura ilimitada ni elimina el deber de reportar el cambio.

Territorio de cobertura: dónde responde la PAP

La PAP estándar tiene un territorio definido. En términos generales, cubre accidentes ocurridos en Estados Unidos, sus territorios y posesiones, Puerto Rico y Canadá. En cambio, México suele aparecer como ejemplo de jurisdicción fuera de la cobertura estándar.

Trampa de examen

Si la pregunta dice que el asegurado cruza a México y tiene un accidente, no asumas cobertura automática bajo la PAP estándar. Puede requerirse cobertura específica para ese país.

Cómo decidir qué cobertura aplica: método de 5 preguntas

La póliza de auto se vuelve mucho más fácil cuando usas un método. Antes de memorizar respuestas, lee el accidente como un ajustador: identifica el sujeto, el daño, la causa, la póliza y el límite.

1

¿Quién reclama? Un tercero, el asegurado, un pasajero, un familiar residente o el dueño del vehículo.

2

¿Qué se reclama? Lesiones, gastos médicos, daño a propiedad ajena, daño al auto propio, robo, vandalismo o pérdida de uso.

3

¿Quién tuvo la culpa? Importa mucho para Liability, UM y UIM. Importa menos para Med Pay y Physical Damage.

4

¿Qué cobertura corresponde? Part A, Part B, Part C o Part D. No mezcles puertas.

5

¿Qué límite, deducible, exclusión o condición aplica? Ahí se define cuánto se paga, no solo si existe cobertura.

Casos resueltos paso a paso

Caso 1: choque contra un poste

Escenario: Carlos pierde el control de su auto y golpea un poste. Nadie más resulta lesionado. Su propio auto queda dañado.

¿Daño a tercero? No, el enfoque del caso es el auto propio.

¿Cobertura para el auto propio? Physical Damage.

¿Collision u OTC? Collision, porque hubo impacto con un objeto.

¿Deducible? Sí, normalmente aplica el deducible de Collision.

Caso 2: venado en carretera

Escenario: Elena impacta un venado al conducir de noche. El frente del auto queda destruido.

¿Es un choque en lenguaje común? Sí, pero esa no es la clasificación técnica.

¿Cobertura correcta? Other Than Collision / Comprehensive.

¿Por qué? Contacto con ave o animal se clasifica como OTC.

Caso 3: pasajero lesionado sin determinar culpa

Escenario: Un pasajero del auto asegurado sufre lesiones leves. Aún no se sabe quién causó el accidente.

¿Puede haber cobertura inmediata? Sí, Medical Payments puede responder sin esperar la determinación de culpa.

¿Cubre salarios perdidos? No. Med Pay se enfoca en gastos médicos y funerarios razonables y necesarios.

Caso 4: conductor culpable sin seguro

Escenario: Un conductor causa el accidente, lesiona al asegurado y luego se descubre que no tiene seguro.

¿Cobertura posible? Uninsured Motorists.

¿Qué debe demostrarse? Que el otro conductor era legalmente responsable y que cumple la definición de conductor no asegurado bajo la póliza.

Caso 5: conductor con seguro insuficiente

Escenario: El culpable tiene seguro, pero solo $25,000 de límite. El asegurado tiene daños corporales por $85,000.

¿UM o UIM? UIM, porque sí existe seguro, pero no alcanza.

¿Qué se revisa? Límite UIM propio, agotamiento del límite del tercero y fórmula aplicable en la póliza o estado.

Matriz de estudio rápido

Cobertura

Qué protege

Clave de examen

Error común

Liability

Daños corporales o materiales a terceros por responsabilidad legal del asegurado.

“Legally liable”, “to others”, BI/PD.

Creer que repara el auto propio.

Medical Payments

Gastos médicos/funerarios razonables y necesarios del asegurado, familiares o ocupantes cubiertos.

No-fault, occupying, pedestrian, no deductible, three years.

Incluir salarios perdidos.

UM

Lesiones causadas por conductor sin seguro, hit-and-run o equivalente definido.

Uninsured, hit-and-run, insolvent insurer.

Usarla cuando el tercero sí tenía seguro suficiente.

UIM

Lesiones cuando el culpable tiene seguro, pero límites insuficientes.

Underinsured, insufficient limits, exhaustion of limits.

Olvidar la regla de resta de límites si aplica.

Collision

Daño al auto propio por impacto con vehículo/objeto o vuelco.

Impact, upset, turnover.

Clasificar animales como Collision.

Other Than Collision

Daño al auto propio por robo, incendio, granizo, vandalismo, agua, cristales, objetos caídos, animales.

Theft, vandalism, falling objects, contact with bird or animal, flood.

Dividir un mismo evento OTC en dos deducibles sin razón.

Autoevaluación interactiva

Selecciona la mejor respuesta. Después de responder, lee la retroalimentación: ahí está el aprendizaje real.

1. Un asegurado golpea accidentalmente un árbol y daña su propio vehículo. ¿Qué cobertura respondería si fue contratada?

Correcta: B. El impacto con un objeto inanimado, como un árbol, se clasifica bajo Collision para el daño al auto propio.

2. Una roca proyectada por otro vehículo rompe el parabrisas del auto asegurado. ¿Qué cobertura suele aplicar?

Correcta: C. La rotura accidental de cristales y los objetos proyectados o caídos se tratan bajo Other Than Collision.

3. Un pasajero del auto asegurado tiene gastos de emergencia. Todavía no se sabe quién tuvo la culpa. ¿Qué cobertura podría pagar gastos médicos iniciales?

Correcta: A. Medical Payments opera sin culpa y puede pagar gastos médicos razonables y necesarios, sujeto al límite.

4. El culpable del accidente no tiene seguro y lesiona al asegurado. ¿Qué cobertura se debe revisar?

Correcta: D. UM protege cuando el conductor legalmente responsable no tiene seguro o cumple una condición equivalente definida en la póliza.

5. Un conductor culpable tiene seguro, pero su límite es demasiado bajo para cubrir todas las lesiones del asegurado. ¿Qué cobertura puede entrar en juego?

Correcta: B. UIM se usa cuando el tercero sí tenía seguro, pero sus límites resultan insuficientes.

6. El asegurado choca contra un venado. ¿Cuál es la trampa?

Correcta: C. El contacto con aves o animales se clasifica bajo OTC/Comprehensive.

Resumen profesional para recordar

La PAP es un paquete. No presentes la póliza de auto como una sola cobertura.

Liability mira hacia terceros. Paga BI y PD que el asegurado cause a otros.

Medical Payments mira a gastos médicos inmediatos. Funciona sin culpa, sin deducible y con límite.

UM/UIM mira al conductor culpable externo. UM si no tiene seguro; UIM si tiene seguro insuficiente.

Physical Damage mira al auto propio. Collision para impacto o vuelco; OTC para robo, vandalismo, granizo, cristales, agua, objetos caídos y animales.

El examen ama las trampas. Animal no es Collision; Med Pay no paga salarios perdidos; México suele estar fuera del territorio PAP estándar; newly acquired auto requiere analizar replacement/additional y tipo de cobertura.