⚖️

Responder por daños a terceros

Si el negocio causa lesiones corporales o daños materiales a otra persona, necesita cobertura de responsabilidad civil. Esto puede ocurrir dentro del local o por el uso de un auto.

En esta lección aprenderás por qué los concesionarios necesitan un formulario especializado, cómo se combinan las coberturas de responsabilidad y automóvil, y por qué Garagekeepers es clave cuando el negocio tiene vehículos de clientes bajo custodia.

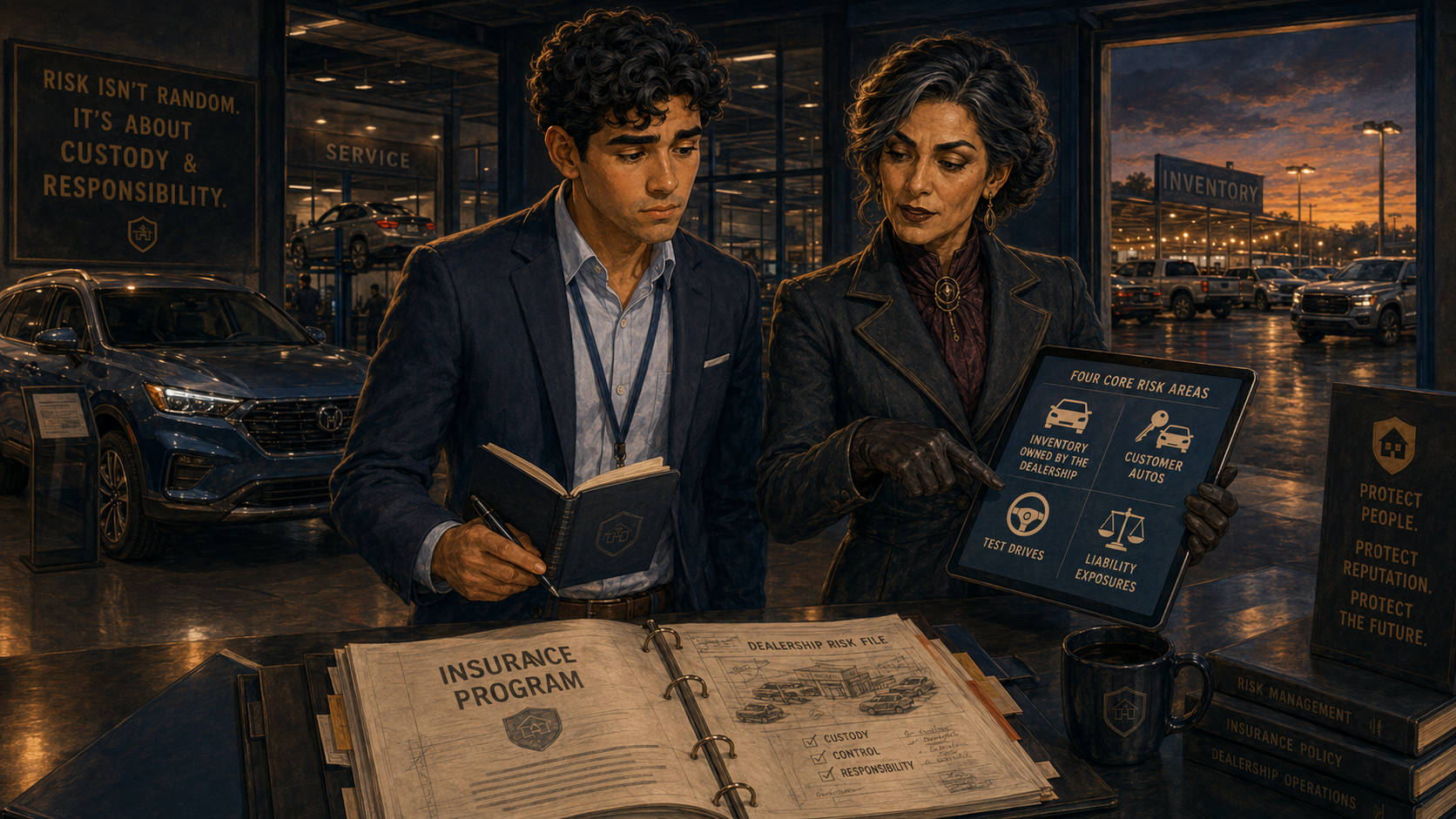

El expediente llegó con olor a taller, llaves marcadas y una fila de autos esperando entrega. Un cliente reclamaba daños en su vehículo mientras el concesionario también reportaba pérdidas en unidades del lote.

Alex miró la carpeta y frunció el ceño: había inventario, un auto de cliente, una prueba de manejo y una posible negligencia operativa dentro del mismo caso.

Un concesionario de automóviles no se parece a una tienda común. En una tienda normal, el riesgo principal puede ser que un cliente se caiga, que se dañe mercancía o que ocurra un robo. En un concesionario, todo eso puede pasar, pero además hay vehículos que se mueven, clientes que prueban autos, empleados que trasladan unidades, autos de clientes en reparación y documentos legales relacionados con la venta.

Por eso, si un agente intenta asegurar un concesionario como si fuera cualquier negocio comercial, puede dejar huecos importantes. La pregunta no es solamente: “¿cuánto vale el edificio?” o “¿cuántos empleados tiene?”. La pregunta correcta es: ¿qué tipos de vehículos maneja el negocio, quién los maneja, quién es dueño de ellos y bajo qué circunstancia se dañan?

El Auto Dealers Coverage Form es un formulario especializado para negocios dedicados a la venta, demostración, reparación, almacenamiento o manejo de vehículos. Su función es reunir en una misma estructura varias coberturas que, en otros negocios, podrían estar separadas.

Para entenderlo sin confusión, piensa en él como una respuesta a tres necesidades del concesionario:

Si el negocio causa lesiones corporales o daños materiales a otra persona, necesita cobertura de responsabilidad civil. Esto puede ocurrir dentro del local o por el uso de un auto.

El inventario del concesionario puede valer cientos de miles o millones de dólares. Si se daña por choque, robo, incendio, vandalismo o granizo, se necesita cobertura de daños físicos.

La venta de autos implica documentos. Un error involuntario en odómetro, título o financiamiento puede generar una reclamación aunque no exista un accidente físico.

La responsabilidad civil responde cuando el concesionario es legalmente responsable por causar daño a otra persona. Ese daño puede ser una lesión corporal o daño a propiedad de terceros.

Aquí conviene dividir el riesgo en dos rutas: daños que nacen de la operación del local y daños que nacen del uso de automóviles.

Ejemplo: un cliente entra al showroom, resbala en un piso mojado y se fractura la muñeca. El daño no surgió por manejar un auto, sino por una condición del local.

En este caso, el análisis se parece al de responsabilidad civil general comercial: condición peligrosa, deber de cuidado, negligencia y daño a un tercero.

Ejemplo: un vendedor acompaña a un cliente en una prueba de manejo. El cliente pierde el control y golpea el auto de otra persona. Ahora el problema está ligado al uso de un automóvil.

Aquí importa quién conducía, si estaba autorizado, si el vehículo era del concesionario y si la actividad estaba relacionada con la operación del negocio.

Ahora cambia la pregunta. Ya no estamos preguntando “¿a quién dañó el concesionario?”, sino “¿qué propiedad del concesionario se dañó?”.

El inventario de autos es uno de los activos más importantes del negocio. Puede incluir vehículos nuevos, usados, demostradores, autos de servicio o unidades que todavía no han sido vendidas. Estos vehículos pueden estar dentro de la sala de exhibición, en el lote abierto, en tránsito o en preparación para entrega.

Cubre el daño físico cuando el vehículo impacta con otro objeto o se vuelca, según los términos de la cobertura.

Puede responder por pérdidas no causadas por colisión, como robo, incendio, vandalismo o ciertos eventos climáticos.

El granizo es un ejemplo clásico: muchos autos expuestos pueden dañarse en un solo evento, creando una pérdida severa.

No todos los problemas de un concesionario vienen de choques o daños físicos. También puede haber reclamaciones por errores administrativos.

Cuando un concesionario vende un auto, maneja información que afecta derechos económicos y legales del cliente: lectura del odómetro, título de propiedad, documentos de préstamo, divulgaciones de financiamiento y otros trámites. Un error involuntario puede causar una pérdida financiera al cliente.

Si se certifica mal el millaje de un vehículo, el cliente puede reclamar que tomó una decisión económica con información incorrecta.

Un problema con el título puede impedir que el comprador registre, venda o financie correctamente el vehículo.

Si los términos de financiamiento se documentan mal, puede existir una reclamación aunque el vehículo no haya sufrido ningún daño físico.

Garagekeepers Insurance cubre daños físicos a vehículos de clientes mientras están bajo el cuidado, custodia o control del concesionario, taller o negocio asegurado.

Para entenderlo bien, imagina esta escena: un cliente deja su auto para reparación. El cliente sigue siendo dueño del vehículo, pero el concesionario tiene las llaves, lo mueve dentro del taller, lo estaciona en el lote y decide dónde queda durante la noche. Esa posesión temporal crea una responsabilidad especial.

Las pólizas de responsabilidad civil suelen excluir daños a propiedad que está bajo el cuidado, custodia o control del asegurado. La lógica es sencilla: si el negocio tiene posesión física directa de un bien, ese riesgo necesita una cobertura específica.

Por eso, un auto de cliente dentro del taller no debe analizarse como “cualquier propiedad de tercero”. Debe analizarse como propiedad bajo custodia.

Bailment es la relación donde una persona entrega temporalmente propiedad a otra para un propósito específico. El cliente es el dueño; el concesionario o taller es quien recibe la posesión temporal.

En lenguaje simple: “el auto no es mío, pero está bajo mi cuidado”.

Ahora que ya sabes qué es Garagekeepers, podemos comparar sus tres bases de cobertura. La diferencia principal está en esta pregunta: ¿la póliza paga solo si el negocio fue negligente, o puede pagar aunque no lo haya sido?

| Modalidad | Cómo funciona | Ejemplo sencillo | Clave para examen |

|---|---|---|---|

| Legal Liability | Paga si el concesionario o taller fue legalmente responsable por el daño. | Un empleado mueve mal el auto del cliente y lo golpea contra una columna. | Debe existir negligencia o responsabilidad legal del negocio. |

| Direct Primary | Paga directamente por daños cubiertos aunque el negocio no haya sido negligente. | Una tormenta daña autos de clientes en el patio, y el concesionario quiere que su póliza responda primero. | No exige probar culpa; protege mejor la relación con el cliente. |

| Direct Excess | Paga como exceso sobre el seguro del cliente cuando el negocio no fue negligente. | Primero responde la póliza personal del cliente; después puede entrar la del concesionario como exceso. | No es primaria; funciona después de otra cobertura aplicable. |

Haz clic en cada situación. El objetivo es practicar el orden correcto de análisis: primero identifica quién es dueño del auto, luego cómo ocurrió el daño y finalmente qué cobertura tiene sentido.

La exposición principal es responsabilidad civil por operaciones del local. El daño no nace del uso de un auto, sino de una condición o actividad del establecimiento.

El formulario base no siempre responde a todos los escenarios. Algunos riesgos requieren endosos o una lectura cuidadosa de definiciones y exclusiones.

Esta frase significa cuidado, custodia o control. Cuando el negocio tiene posesión directa de propiedad ajena, la responsabilidad civil general puede excluir el daño. En vehículos de clientes, Garagekeepers llena ese vacío.

Este endoso puede proteger a individuos nombrados, como ejecutivos, cuando usan autos no propios y no tienen una póliza personal de automóvil. No debe confundirse con Garagekeepers, porque no cubre autos de clientes bajo custodia.

Puede usarse cuando el negocio pertenece a un individuo y se desea extender ciertos beneficios similares a una póliza personal para el dueño y familiares, según el endoso.

No todo lo que tiene ruedas es un automóvil cubierto como auto comercial. Montacargas, maquinaria o equipo diseñado para uso fuera de carretera puede tratarse como equipo móvil y analizarse de manera distinta.

Caso: un cliente deja su vehículo para reparación. Durante la noche, el auto sufre daños por un evento cubierto. El concesionario quiere proteger la relación comercial y evitar que el cliente tenga que iniciar primero una reclamación con su propia aseguradora.

Responde cada pregunta. Más que memorizar, practica cómo leer el caso y elegir la cobertura correcta.

Alex empezó viendo autos. Terminó viendo relaciones de custodia, responsabilidad, inventario, pruebas de manejo, errores administrativos y decisiones de cobertura.

En seguros, quien reconoce mejor el ecosistema de riesgo, protege mejor al cliente y construye una carrera más rentable.