🏥

Atención médica

Cubre los gastos médicos razonables y necesarios relacionados con la lesión laboral: hospital, cirugía, medicamentos, terapias y tratamiento.

En esta lección aprenderás cómo funciona Workers’ Compensation, qué significa que sea un sistema no-fault, por qué existe la doctrina de exclusive remedy y cuándo entra la cobertura de Employers Liability.

El golpe se escuchó desde la oficina. Un empleado había resbalado mientras movía cajas en el almacén y el dueño del negocio ya pensaba en dos cosas al mismo tiempo: la salud del trabajador y la posible interrupción de operaciones.

Alex abrió el expediente con cuidado. Ya no se trataba solo de propiedad dañada ni de clientes reclamando. Ahora el riesgo estaba dentro del equipo humano que hacía funcionar el negocio.

Cuando un empleado se lesiona durante su trabajo, el negocio no enfrenta solamente una factura médica. También enfrenta ausencias, reemplazos, presión operativa, preocupación de otros empleados, posible investigación y el temor de una demanda.

Por eso, la compensación para trabajadores no debe verse como un accesorio menor. Es una parte central del programa de seguros comerciales porque conecta tres intereses: la protección del empleado lesionado, la estabilidad financiera del patrón y la continuidad del negocio.

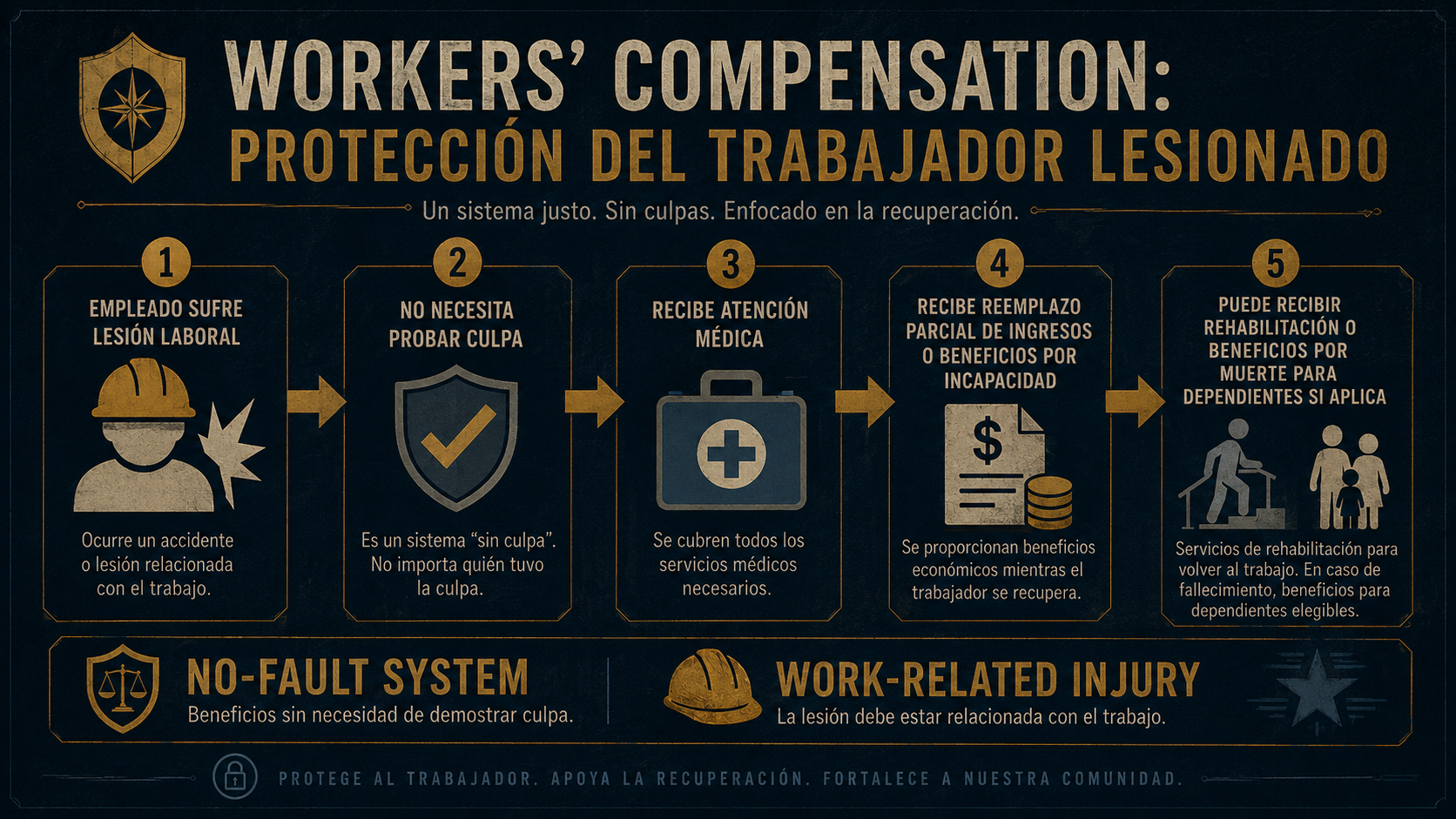

Workers’ Compensation es un sistema de beneficios estatutarios que protege a empleados que sufren una lesión o enfermedad relacionada con su trabajo.

La palabra “estatutario” es clave. Significa que los beneficios no se negocian libremente como una cobertura común de responsabilidad civil. Están definidos por la ley del estado. Por eso, la póliza responde conforme a lo que la ley exige.

Cubre los gastos médicos razonables y necesarios relacionados con la lesión laboral: hospital, cirugía, medicamentos, terapias y tratamiento.

Si el empleado no puede trabajar o solo puede trabajar de forma limitada, puede recibir beneficios por incapacidad conforme a fórmulas estatales.

Puede incluir rehabilitación física o vocacional. Si el accidente causa la muerte, puede pagar beneficios a dependientes y gastos funerarios según la ley.

Workers’ Compensation funciona como un sistema no-fault. Esto significa que el empleado lesionado no necesita demostrar que el patrón fue negligente para recibir beneficios.

Este punto cambia por completo la lógica de una reclamación. En una demanda normal de responsabilidad civil, la persona lesionada debe probar culpa, negligencia, daño y relación causal. En Workers’ Compensation, si la lesión es laboral y la persona es empleado, los beneficios se activan conforme al sistema legal, aunque el accidente haya ocurrido por error del empleado o sin culpa clara del patrón.

El trabajador tendría que demandar, probar negligencia del patrón, esperar el proceso legal y exponerse a defensas como negligencia contributiva o asunción de riesgo.

El trabajador recibe beneficios médicos y económicos sin tener que probar primero que el patrón fue culpable. El objetivo es rapidez, estabilidad y reducción de litigios.

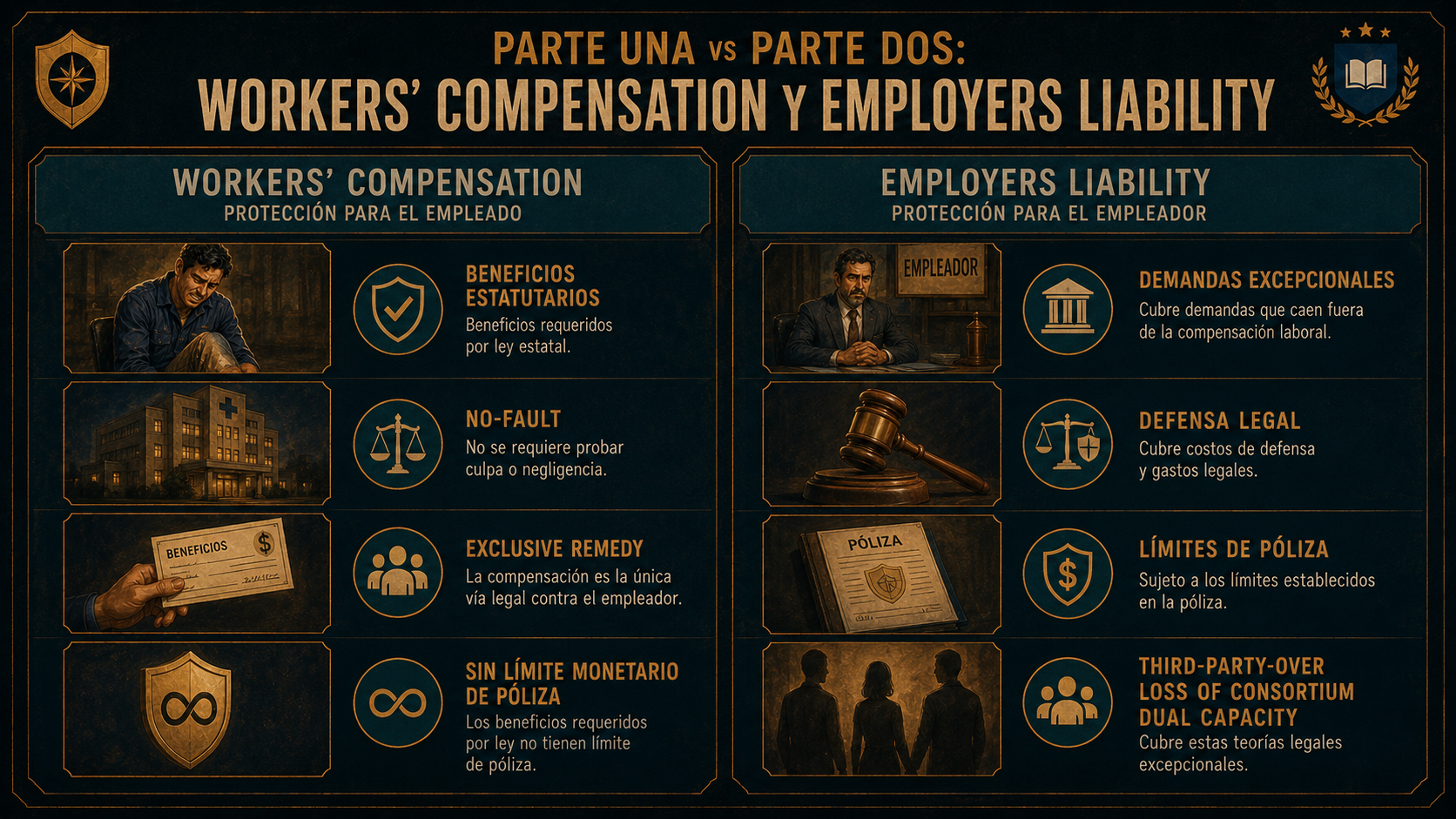

La doctrina de exclusive remedy significa que, por regla general, Workers’ Compensation es el remedio exclusivo del empleado contra su empleador directo por una lesión laboral.

En palabras sencillas: el empleado recibe beneficios sin tener que probar culpa, pero a cambio normalmente no puede demandar civilmente al patrón por negligencia ordinaria. Este intercambio protege al trabajador porque recibe ayuda rápida, y protege al negocio porque reduce el riesgo de demandas masivas por cada accidente laboral.

Ahora que ya entiendes no-fault y exclusive remedy, podemos separar las dos partes principales de la póliza estándar.

| Concepto | Workers’ Compensation | Employers Liability |

|---|---|---|

| Parte de la póliza | Parte Una. | Parte Dos. |

| A quién protege directamente | Al empleado lesionado o sus dependientes. | Al empleador asegurado frente a ciertas demandas. |

| Base de activación | Lesión o enfermedad laboral cubierta por estatuto. | Demanda civil relacionada con una lesión laboral que supera o rodea el exclusive remedy. |

| ¿Requiere probar negligencia? | No. Es no-fault. | Sí puede involucrar alegaciones de negligencia. |

| Límites | Paga lo que exige la ley estatal; no funciona con un límite común de póliza. | Sí tiene límites en la página de declaraciones. |

Employers Liability no reemplaza Workers’ Compensation. Entra cuando aparece una demanda civil conectada con una lesión laboral, pero no resuelta únicamente por los beneficios estatutarios.

Un empleado se lesiona con una máquina y demanda al fabricante. El fabricante responde: “el problema fue que el empleador modificó o mantuvo mal la máquina”, y demanda al patrón por contribución.

Un familiar del empleado sufre un daño físico o psicológico propio como consecuencia directa del accidente laboral, y demanda al empleador.

El cónyuge de un empleado lesionado gravemente demanda por pérdida de compañía, apoyo, afecto o relación conyugal derivada de la lesión.

El empleador es demandado no solo como patrón, sino en otro rol legal, por ejemplo como fabricante de un producto defectuoso que lesionó al empleado.

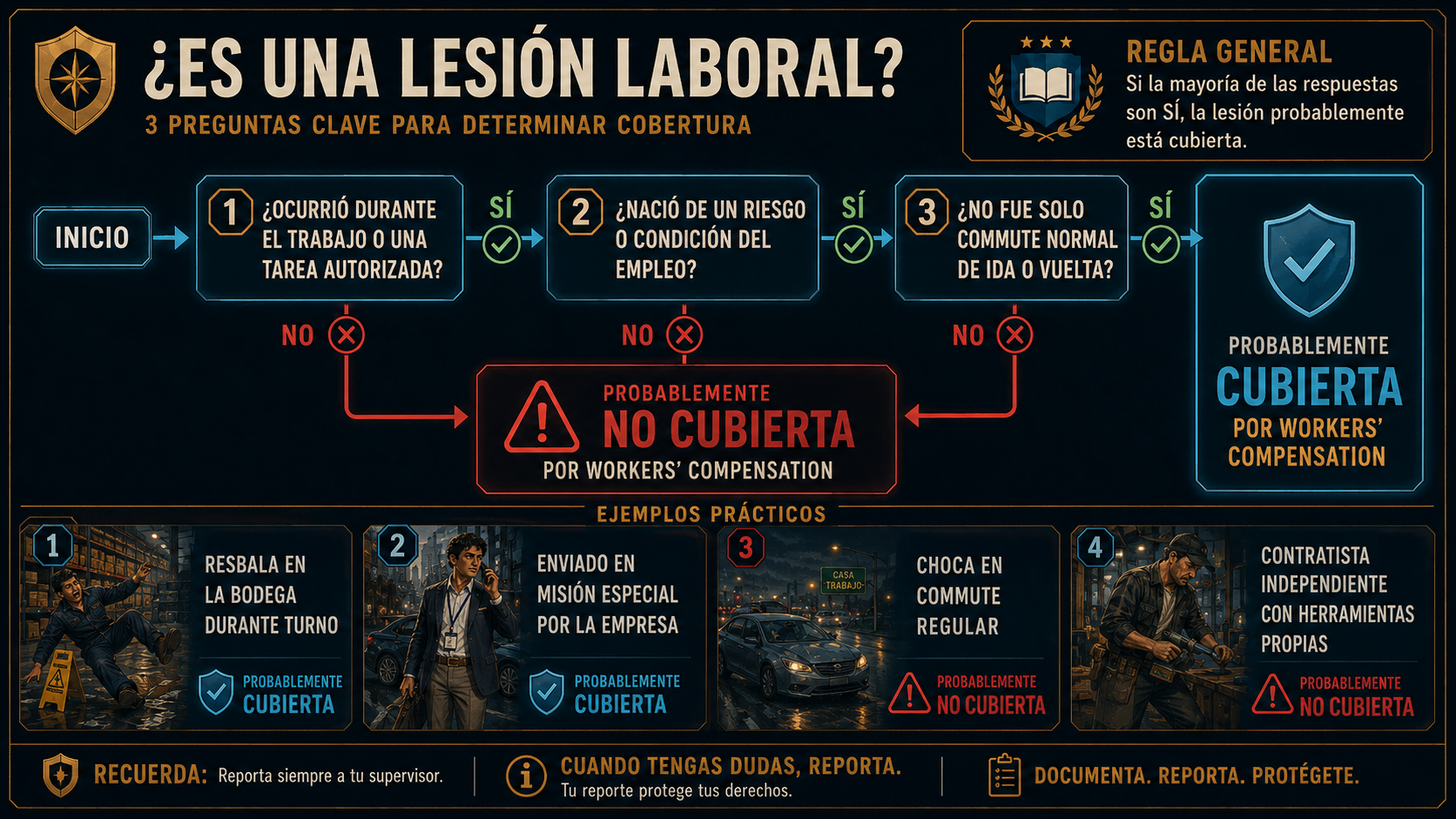

No toda lesión de un empleado activa Workers’ Compensation. Debe ser una work-related injury, es decir, una lesión relacionada con el trabajo.

Para simplificarlo, usa dos preguntas. La primera pregunta mira la causa: ¿la lesión surgió por un riesgo o condición del trabajo? La segunda mira el contexto: ¿ocurrió durante el curso del empleo, en tiempo, lugar o actividad laboral?

La lesión tiene origen en un riesgo propio del trabajo. Ejemplo: un trabajador de almacén se lesiona levantando cajas durante su turno.

La lesión ocurre durante el tiempo, lugar y actividad laboral. Ejemplo: una asistente resbala en el pasillo de la oficina durante su jornada.

La Going and Coming Rule dice que, por regla general, el trayecto normal de ida al trabajo y regreso a casa no está cubierto por Workers’ Compensation.

La razón es que el commute ordinario se considera un riesgo general de la vida diaria, no un riesgo especial creado por el empleador. Pero existen excepciones importantes que el examen puede usar para confundirte.

Si el supervisor envía al empleado a recoger documentos o suministros para el negocio, el viaje puede entrar en el curso del empleo.

Si el empleador exige que el trabajador use su vehículo para tareas laborales durante el día, el análisis puede cambiar.

Si el trabajo no tiene un lugar fijo y el viaje es parte sustancial de la función, puede considerarse dentro del empleo.

Antes de decidir si aplica Workers’ Compensation, debes saber si la persona lesionada es realmente un employee o un independent contractor.

El examen puede darte un contrato que dice “contratista independiente” o mencionar que la persona recibió un formulario 1099. Eso no siempre decide el caso. Lo que importa es el control real: quién controla el horario, los métodos, las herramientas, la supervisión y la forma de hacer el trabajo.

| Factor | Employee | Independent Contractor |

|---|---|---|

| Control | El empleador controla cómo, cuándo y dónde se realiza el trabajo. | Controla sus propios métodos y el contratante solo espera un resultado. |

| Herramientas | Normalmente usa herramientas, equipo o materiales del empleador. | Suele aportar sus propias herramientas y equipo. |

| Pago | Recibe salario, sueldo, comisión regular o pago en nómina. | Puede cobrar por proyecto, factura o resultado terminado. |

| Relación | Relación continua e integrada al negocio. | Servicio autónomo, especializado y ofrecido al público general. |

Algunos estados son conocidos como monopolistic states porque el seguro primario de Workers’ Compensation debe comprarse a través del fondo estatal.

Los cuatro estados que debes memorizar son: Ohio, North Dakota, Washington y Wyoming. El punto importante para el examen es que estos fondos estatales pueden proveer la Parte Una, pero no incluyen la Parte Dos de Employers Liability.

Si el fondo estatal solo cubre beneficios de Workers’ Compensation, el empleador puede quedar sin defensa para ciertas demandas de responsabilidad patronal.

Stop Gap Liability es una cobertura privada que funciona como la Parte Dos faltante. Usualmente se agrega a la póliza CGL o se adquiere de forma separada.

Haz clic en cada situación. El objetivo es practicar el orden correcto: persona, relación laboral, causa, contexto y cobertura.

Si el empleado se lesiona durante su jornada y la lesión surge de una actividad del trabajo, la respuesta inicial es Workers’ Compensation. No necesita probar primero que el patrón fue negligente.

Estas son frases que suelen aparecer en preguntas de examen. Ábrelas y revisa cómo pensarlas.

En un sistema no-fault, eso no elimina automáticamente los beneficios de Workers’ Compensation. Si la lesión es laboral, el empleado puede recibir beneficios sin probar culpa del patrón.

El contrato ayuda, pero no decide por sí solo. Si el negocio controla horario, métodos, herramientas y supervisión, puede existir reclasificación como employee.

El commute regular normalmente no se considera dentro del curso del empleo. Busca excepciones como misión especial, vehículo requerido o empleado viajero.

La CGL normalmente excluye lesiones a empleados derivadas del empleo. Workers’ Compensation y Employers Liability son las coberturas relevantes en este tipo de caso.

Esos son estados monopolísticos. El fondo estatal puede no incluir Employers Liability, por lo que se necesita Stop Gap para cerrar la brecha de responsabilidad patronal.

Caso: una empresa en Washington compra Workers’ Compensation a través del fondo estatal. El dueño pregunta si eso también lo protege ante una demanda civil de un familiar del empleado lesionado por pérdida de consorcio.

Responde cada pregunta. El objetivo es distinguir Workers’ Compensation, Employers Liability, CGL, commuting, contratistas y Stop Gap.

Alex entendió que una lesión laboral no es un detalle administrativo. Es un punto donde se cruzan la dignidad del trabajador, la responsabilidad del patrón, la estabilidad financiera y la confianza del equipo.

En seguros, proteger a las personas que sostienen el negocio también protege al negocio mismo.