Una misma pérdida puede convertirse en pagos muy distintos según la póliza use valor real en efectivo,

costo de reemplazo, valor de mercado, valor acordado, valor declarado o valor de salvamento.

Explicar esto antes protege la confianza cuando llega el reclamo.

▶

Video inicial de la lección

Espacio preparado para insertar el video de apertura del tema. Aquí puede colocarse un iframe,

shortcode o reproductor HTML.

El Archivo del Riesgo abrió cinco expedientes sobre la misma mesa. En todos había pérdidas cubiertas,

pero los pagos no eran iguales. Un televisor usado, un techo dañado, una casa con alto valor de mercado,

una pintura de colección y un auto declarado pérdida total.

Alex preparó una explicación comparativa para el cliente. Víctor le sugirió omitirla: “Si le hablas de

depreciación, coaseguro y salvamento, se va a asustar. Cierra primero.”

Luna le pidió imaginar una llamada distinta: el cliente, molesto, preguntando por qué recibió menos de

lo que esperaba. Alex bajó la mirada al expediente. Explicar antes podía retrasar la venta; no explicar

podía destruirla después.

La idea central

Valorar una pérdida no es adivinar cuánto “parece justo”

Cuando ocurre un siniestro cubierto, la gran pregunta del cliente suele ser: “¿Cuánto me van a pagar?”.

La respuesta no depende de una impresión rápida, ni de lo que el cliente esperaba recibir, ni de lo que el agente

quisiera prometer para cerrar la venta. Depende del método de valoración escrito en la póliza.

La valoración de pérdidas, o loss valuation, es el proceso para determinar cuánto corresponde

pagar por una pérdida cubierta. Ese cálculo está condicionado por el contrato: límites, deducibles, tipo de propiedad,

endosos, exclusiones, condiciones, coaseguro y método de liquidación.

Para entenderlo como a un niño de 12 años: imagina que se rompe una mochila. Una persona puede decir: “quiero una

mochila nueva”. Otra puede decir: “tu mochila ya tenía tres años de uso, así que vale menos”. Otra puede decir:

“esa mochila era de colección y ya habíamos pactado su valor”. Todas hablan de la misma pérdida, pero usan reglas

distintas para calcular el dinero.

El método de valoración traduce el daño en dinero. Si el cliente no entiende esa traducción antes de comprar,

puede sentir que la aseguradora “pagó mal” aunque haya aplicado la póliza correctamente.

Marco general

Todos los métodos intentan equilibrar dos fuerzas

Los métodos de valoración existen porque el seguro necesita equilibrar dos ideas. La primera es proteger al asegurado

para que pueda recuperarse de una pérdida. La segunda es respetar el principio de indemnización:

el asegurado no debe ganar dinero por el siniestro.

Por eso no siempre se paga “nuevo por viejo”. A veces se descuenta depreciación. A veces se paga el costo de reparar

sin depreciación. A veces se respeta un valor pactado. A veces se descuenta el valor de los restos. Y a veces el valor

de mercado de una propiedad no sirve para asegurarla porque incluye cosas que no se destruyen, como el terreno.

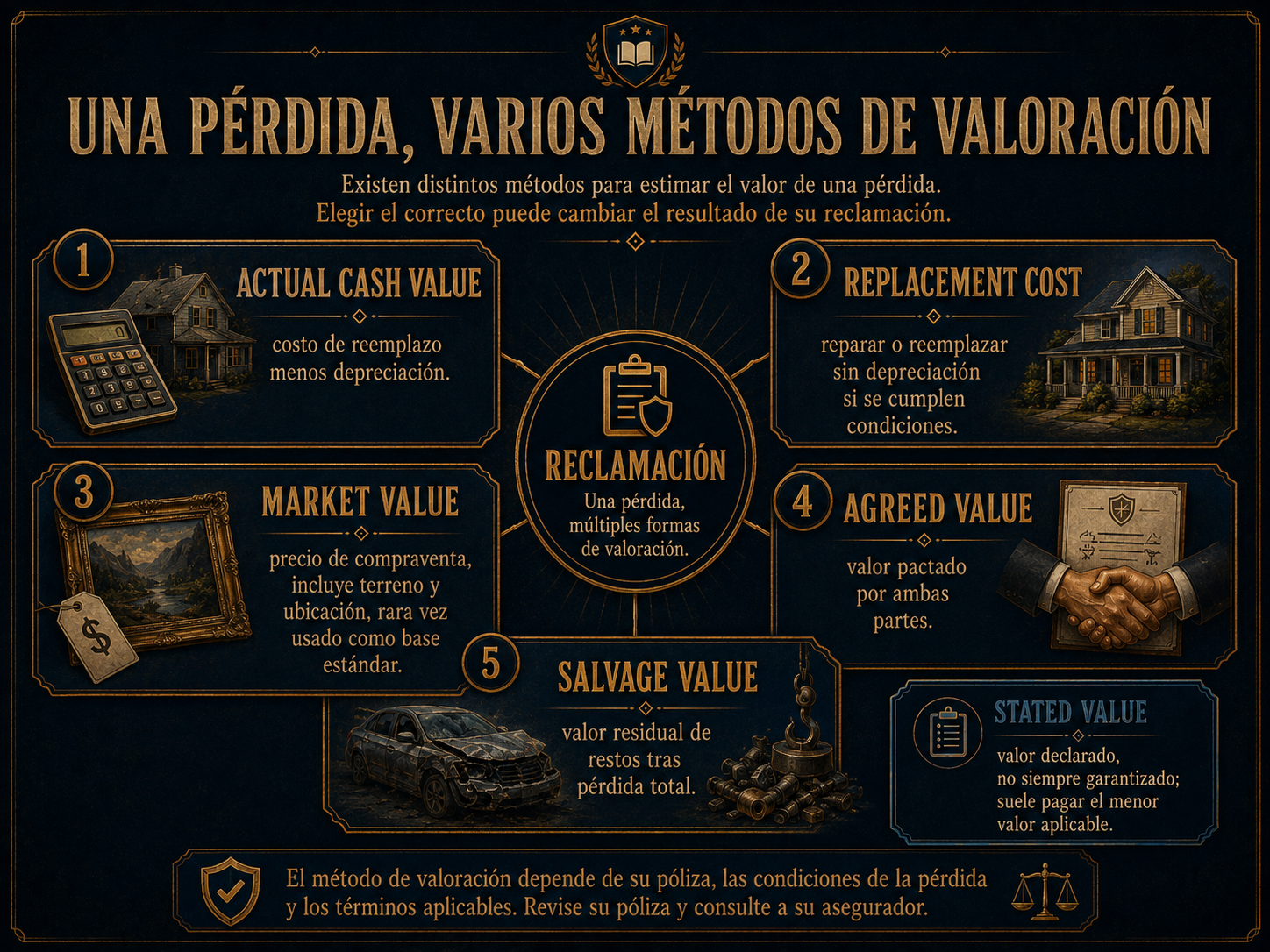

1

Qué se dañó

No se valora igual un techo, un televisor, una pintura, un vehículo o un edificio antiguo.

2

Qué dice la póliza

La póliza puede usar ACV, Replacement Cost, Agreed Value, Stated Value u otra base.

3

Qué condiciones se cumplieron

Puede haber deducible, requisito del 80%, reparación real, statement of values o retención de salvamento.

Método 1

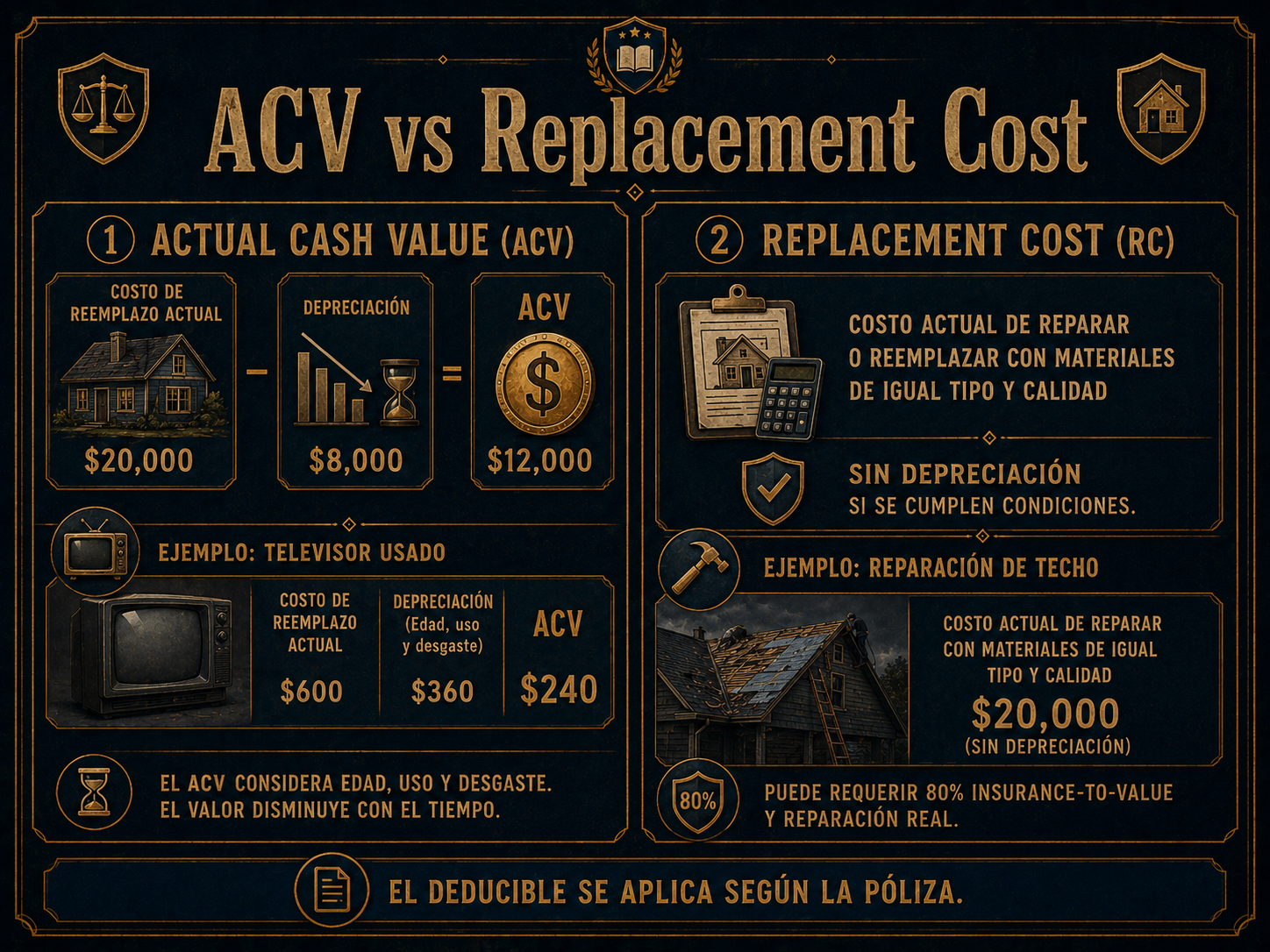

Actual Cash Value: valor real en efectivo

Actual Cash Value, o ACV, busca pagar el valor económico real del bien justo antes

de la pérdida. La idea es muy directa: si el bien ya estaba usado, gastado o envejecido, la indemnización puede reflejar

esa depreciación.

La fórmula clásica que se usa para examen es:

ACV = Replacement Cost actual − Depreciation

El punto importante es que la depreciación normalmente se resta del costo de reemplazo actual, no del

precio histórico de compra. Esto confunde mucho. Si hace años compraste un televisor en $2,400, pero hoy uno equivalente

cuesta $1,500, el cálculo parte de $1,500, no de $2,400.

Ejemplo paso a paso

Un televisor se destruye por un rayo cubierto. Hoy comprar uno similar cuesta $1,500. El televisor tenía tres años

de uso y una vida útil estimada de seis años. Eso representa 50% de depreciación.

Si existiera un deducible aplicable, todavía se restaría según la póliza.

ACV no castiga al cliente; intenta medir lo que realmente valía el bien usado justo antes del siniestro.

Método 2

Replacement Cost: costo de reemplazo

Replacement Cost, o RC, paga el costo actual de reparar o reemplazar la propiedad

dañada con materiales de igual tipo y calidad, sin deducir depreciación, siempre que se cumplan

las condiciones de la póliza.

Esta cobertura suele ser más valiosa para el asegurado porque permite reparar o reconstruir sin que el desgaste anterior

reduzca el pago. Por eso también suele implicar prima más alta y requisitos más estrictos.

Lo que el cliente suele escuchar

“Me pagarán para reemplazarlo por uno nuevo o reparar con materiales equivalentes.”

Lo que el agente debe aclarar

Puede haber deducible, límite, requisito de asegurar al 80%, obligación de reparar y posible pago inicial en ACV

con liberación posterior del holdback.

Muchas pólizas con costo de reemplazo primero pagan una parte como ACV. Después, cuando el asegurado demuestra que

reparó o reemplazó dentro del plazo establecido, puede recibir la diferencia retenida. Esa diferencia se conoce como

holdback.

Ejemplo sencillo

Un techo sufre daño cubierto por viento. Repararlo con materiales equivalentes cuesta $30,000. La póliza tiene

costo de reemplazo y el asegurado cumple los requisitos. Si el deducible es de $1,000, el pago final puede ser

$29,000, sujeto a las condiciones de la póliza.

Regla crítica

El requisito del 80%: por qué estar subasegurado cambia el pago

En muchas pólizas de propiedad, especialmente cuando se busca liquidación a costo de reemplazo, existe una regla de

seguro al valor. La forma más común en pólizas residenciales es el requisito del 80%. La idea es

que el asegurado mantenga un límite suficiente respecto al costo real de reemplazar la estructura.

La lógica es sencilla: si una casa cuesta $500,000 reconstruirla, la aseguradora no quiere que el cliente compre solo

$200,000 de cobertura para pagar una prima baja y luego espere que una pérdida parcial se pague como si hubiera asegurado

correctamente. El requisito del 80% protege la estabilidad del sistema.

Límite mínimo requerido = Replacement Cost total × 80%

Ejemplo con cumplimiento

Una casa cuesta $500,000 reconstruirla. El 80% requerido es $400,000. Si el cliente mantiene Cobertura A por $450,000,

cumple. Una pérdida parcial de techo de $30,000 puede liquidarse a costo de reemplazo, menos deducible, si se cumplen

las demás condiciones.

Ejemplo con incumplimiento

Una casa cuesta $400,000 reconstruirla. El 80% requerido es $320,000. El cliente solo tiene $240,000. Si una cocina

sufre una pérdida parcial de $40,000, la aseguradora puede aplicar una fórmula proporcional. En pólizas residenciales,

también se compara contra el ACV de la pérdida y se paga el monto mayor, según la regla de liquidación aplicable.

Trampa de examen: el coaseguro penaliza pérdidas parciales. En una pérdida total, normalmente se paga hasta el límite

contratado, sujeto a la póliza.

Método 3

Market Value: valor de mercado no es lo mismo que valor asegurable

El Market Value es el precio que un comprador dispuesto y un vendedor dispuesto aceptarían en un mercado

abierto. Es muy importante para comprar y vender bienes raíces, pero rara vez es la base adecuada para asegurar una

estructura en una póliza de propiedad estándar.

¿Por qué? Porque el valor de mercado incluye cosas que el seguro de propiedad normalmente no está tratando de reconstruir:

terreno, ubicación, vista, vecindario, escuelas cercanas, demanda inmobiliaria y prestigio de la zona.

Cuando el Market Value infla el seguro

Una cabaña de playa puede valer $1,500,000 por el terreno y ubicación, aunque reconstruir físicamente la cabaña

cueste $300,000. Si se asegura por el valor de mercado, el cliente paga prima por terreno que no se quemó.

Cuando el Market Value queda corto

Un edificio antiguo en una zona poco deseada puede venderse por $100,000, pero reconstruirlo costar $800,000.

Asegurarlo por valor de mercado dejaría al cliente sin dinero suficiente para reconstruir.

Valor de mercado responde: “¿por cuánto se vende?” Valor asegurable responde: “¿cuánto cuesta reparar o reconstruir

lo que puede dañarse?”

Solución especial

Functional Replacement Cost: cuando reconstruir igual no tiene sentido financiero

Algunas propiedades antiguas o históricas tienen materiales y técnicas de construcción muy costosas. Reconstruir exactamente

igual puede ser tan caro que la prima se vuelve inviable o se crea un incentivo extraño: el edificio vale menos en el mercado,

pero costaría muchísimo reconstruirlo artesanalmente.

En esos casos puede usarse Functional Replacement Cost, o costo de reemplazo funcional. En lugar de reproducir

exactamente cada detalle antiguo, se usan materiales modernos que cumplen la misma función.

Ejemplo

Sustituir muros de yeso artesanal por drywall moderno, o vigas talladas a mano por materiales industriales que soportan

la estructura de forma equivalente.

Objetivo

Restaurar la utilidad del edificio sin obligar a pagar primas basadas en una reconstrucción histórica exacta.

Método 4

Agreed Value: valor acordado

Agreed Value se usa cuando aseguradora y asegurado pactan desde el inicio que un bien vale una cantidad

específica. Suele utilizarse en obras de arte, antigüedades, coleccionables, joyas especiales o vehículos clásicos selectos.

La clave es que no se trata de una simple opinión del asegurado. Normalmente requiere avalúos, fotografías, certificados,

recibos o documentación que justifique el valor.

Ejemplo

Una escultura se asegura con valor acordado de $250,000. Años después se destruye totalmente en una pérdida cubierta.

Aunque el mercado del arte haya bajado y una tasación actual indique $120,000, la póliza de Agreed Value puede obligar

a pagar los $250,000 pactados, si el endoso está vigente y no hay deducible aplicable.

Agreed Value da certeza. En pérdida total amparada, la discusión sobre depreciación o fluctuación de mercado normalmente

queda fuera porque el valor fue pactado.

Método 5

Stated Value: valor declarado no significa pago garantizado

Stated Value, o valor declarado, es una de las trampas más comunes. Suena parecido a Agreed Value,

pero no funciona igual. En Stated Value, el asegurado declara un valor que se usa como referencia para la póliza y la prima,

pero eso no significa que la aseguradora pagará automáticamente esa cantidad.

En caso de pérdida, la póliza suele pagar el menor de estos valores:

1

Monto declarado

El valor que aparece como stated amount o stated value.

2

Costo de reparación o reemplazo

Lo que realmente cuesta reparar o reemplazar el bien.

3

Actual Cash Value

El valor real en efectivo al momento de la pérdida.

Ejemplo de examen

Un vehículo clásico tiene Stated Value de $50,000. Al momento de la pérdida total, su ACV es $40,000.

Si la póliza paga el menor valor aplicable, la respuesta correcta no es $50,000. Es $40,000.

Método 6

Salvage Value: lo que queda también tiene valor

Salvage Value, o valor de salvamento, es el valor residual de una propiedad dañada después de una pérdida.

Puede ser valor como chatarra, piezas, restos reutilizables o valor de subasta.

Es especialmente importante en autos, maquinaria y equipos. Un vehículo puede estar tan dañado que repararlo no tenga sentido

financiero. En ese caso, la aseguradora puede declararlo pérdida total.

Total Loss Formula: costo de reparación + salvage value ≥ ACV

Si reparar el bien más el valor que se recuperaría vendiendo los restos supera o iguala el ACV previo al siniestro, la pérdida

puede tratarse como total. No se decide solo por emoción o apariencia; se decide por cálculo financiero.

Ejemplo paso a paso

Un tractor tenía ACV de $40,000 antes del accidente. Repararlo cuesta $33,000 y sus restos valen $10,000.

Como $33,000 + $10,000 = $43,000, y eso supera el ACV de $40,000, se declara pérdida total.

Si el asegurado entrega los restos, la liquidación puede partir del ACV menos deducible. Si decide quedarse con los restos,

se descuenta también el valor de salvamento.

Pago neto con retención de restos = ACV − deducible − salvage value

Comparación general

Tabla de métodos de valoración

Método

Cómo se calcula

Cuándo se usa

Ventaja

Trampa común

Actual Cash Value

Replacement Cost actual menos depreciación.

Bienes personales, equipos usados y pólizas básicas.

Respeta indemnización y evita pagar nuevo por viejo.

Restar depreciación del precio original y no del costo actual de reemplazo.

Replacement Cost

Costo actual de reparar o reemplazar sin depreciación.

Estructuras y bienes con cobertura de reemplazo.

Permite reconstruir o reparar con materiales equivalentes.

Olvidar requisito del 80%, deducible, holdback o reparación real.

Market Value

Precio de compraventa en mercado abierto.

Bienes raíces, compraventa; rara vez como base estándar de seguro.

Útil para saber precio comercial.

Creer que incluye solo la estructura; también incluye terreno y ubicación.

Functional Replacement Cost

Reemplazo con materiales modernos de función equivalente.

Edificios antiguos o con materiales obsoletos.

Hace viable la protección sin reconstrucción artesanal exacta.

Confundirlo con restauración histórica completa.

Agreed Value

Valor pactado por asegurado y aseguradora.

Arte, antigüedades, coleccionables y vehículos clásicos selectos.

Da certeza en pérdida total amparada.

Olvidar que debe mantenerse vigente y puede requerir Statement of Values.

Stated Value

Usualmente paga el menor entre valor declarado, costo de reparación o ACV.

Bienes especiales donde se declara un monto de referencia.

Puede ajustar prima y límite de referencia.

Creer que el valor declarado está garantizado.

Salvage Value

Valor residual de restos después del siniestro.

Pérdida total de autos, equipos o maquinaria.

Reconoce que los restos aún pueden tener valor económico.

Creer que el asegurado conserva restos y cobra ACV completo sin descuento.

Casos integradores

Seis expedientes del Archivo

Si el costo actual de un televisor similar es $1,500 y la depreciación es 50%, el ACV es $750 antes de deducibles.

La trampa es usar el precio histórico de compra. En ACV se parte del costo actual de reemplazo y se resta depreciación.

Si la póliza tiene costo de reemplazo, se cumplen los requisitos y el costo de reparar el techo es $30,000 con deducible

de $1,000, el pago final puede ser $29,000. No se deduce depreciación si la cobertura y condiciones aplican correctamente.

Si el asegurado no mantiene suficiente límite respecto al costo de reemplazo, puede recibir un pago proporcional en pérdidas

parciales. En pólizas residenciales se compara con el ACV de la pérdida y se paga el mayor, según la regla aplicable.

Si una cabaña vale $1,500,000 por ubicación, pero reconstruirla cuesta $300,000, la póliza de propiedad no está diseñada

para pagar el terreno intacto. La pérdida física asegurable se enfoca en la estructura y otros elementos cubiertos.

Si la obra fue asegurada con valor acordado de $250,000 y sufre pérdida total amparada, el pago puede ser el valor pactado,

aunque el mercado haya bajado. Esa certeza es la razón por la que se usa Agreed Value.

Si el asegurado conserva los restos, la aseguradora no paga ACV completo como si hubiera tomado posesión del vehículo.

El pago neto descuenta deducible y valor de salvamento retenido.

Actividad

Diagnóstico rápido: ¿qué método aplica?

Expediente: pintura de colección

Un coleccionista aseguró una pintura mediante un endoso donde aseguradora y asegurado pactaron un valor de $150,000

desde el inicio. La pintura se destruye totalmente en una pérdida amparada. En la fecha del siniestro, el mercado

de arte bajó y una tasación actual indica $90,000.

¿Cuál es el análisis más correcto?

Respuesta correcta: bajo Agreed Value, el valor fue pactado por ambas partes. Si el endoso está vigente

y la pérdida total está amparada, puede pagarse el monto acordado, sin ajustar por la baja del mercado.

Práctica de examen

Preguntas interactivas

1. ¿Cuál es la fórmula estándar del Actual Cash Value?

Correcto: ACV parte del costo actual de reemplazar o reparar el bien y resta depreciación.

2. ¿Qué método paga reparación o reemplazo sin deducir depreciación, si se cumplen condiciones?

Correcto: Replacement Cost busca reparar o reemplazar con materiales equivalentes sin depreciación, sujeto a la póliza.

3. ¿Por qué Market Value rara vez es la base estándar para asegurar una casa?

Correcto: el terreno y la ubicación pueden influir en el precio de venta, pero no son lo mismo que reconstruir la estructura dañada.

4. Una póliza con Agreed Value para una pintura por $150,000 sufre pérdida total amparada. El mercado actual bajó a $90,000. ¿Qué se espera pagar?

Correcto: Agreed Value da certeza porque el valor fue pactado por asegurado y aseguradora.

5. ¿Cuál es la trampa principal de Stated Value?

Correcto: Stated Value suele pagar el menor entre el valor declarado, el costo de reparación o el ACV.

6. En una pérdida total con owner-retained salvage, el pago neto normalmente se calcula como:

Correcto: si el asegurado conserva los restos, retiene un valor económico. Por eso se descuenta del pago.

7. Si el costo de reparar un auto es $14,000, su salvage value es $4,000 y su ACV es $16,000, ¿qué indica la Total Loss Formula?

Correcto: no se mira solo la reparación. Se suma reparación más valor de salvamento y se compara contra el ACV.

8. ¿Qué método permite reconstruir un edificio antiguo con materiales modernos equivalentes en función?

Correcto: Functional Replacement Cost restaura la utilidad usando materiales modernos que cumplen la misma función.

Checklist profesional

Cómo debe explicar Alex una valoración antes de vender

1

Identifica el tipo de propiedad

No se valora igual una estructura, contenido personal, obra de arte, vehículo o equipo industrial.

2

Lee el método de valoración

Confirma si la póliza dice ACV, RC, Agreed Value, Stated Value, Functional Replacement Cost u otra base.

3

Aclara depreciación

Explica cuándo se resta y cuándo puede recuperarse mediante reparación o reemplazo real.

4

Revisa deducibles y límites

El método de valoración no elimina el deducible ni permite cobrar más allá de límites aplicables.

5

Explica coaseguro o 80%

El cliente debe entender que asegurar por debajo del valor requerido puede reducir pagos parciales.

6

Documenta expectativas

Una explicación clara antes del siniestro evita una llamada difícil después del pago.

Cierre narrativo

Lo que Alex decide no omitir

Víctor tenía razón en algo: explicar métodos de valoración puede hacer que el cliente haga más preguntas.

Pero Luna también tenía razón: esas preguntas son más fáciles antes de comprar que después de recibir un cheque

menor al esperado.

Alex entiende que su trabajo no es esconder la complejidad, sino traducirla. Cuando el cliente sabe que ACV puede

restar depreciación, que Replacement Cost puede exigir condiciones, que Stated Value no garantiza el monto declarado

y que Salvage Value puede reducir el pago si conserva los restos, la venta deja de depender de sorpresa y empieza

a depender de confianza.

ACV

RC actual menos depreciación.

RC

Reemplazo sin depreciación si se cumplen condiciones.

Market Value

Precio de venta; incluye terreno y ubicación.

Agreed Value

Valor pactado por ambas partes.

Salvage

Valor residual de los restos.

Criterio final: explicar antes puede hacer más lenta una venta, pero hace más fuerte la relación cuando llega el reclamo.

Podcast finalCierre del expediente

Repaso narrativo del tema 5.2

Escucha el cierre del expediente

Espacio preparado para el audio final de la lección. Pega la URL del archivo en el atributo

src del audio.

El botón reproducirá o pausará el audio cuando agregues la URL.

Fin de la lección 5.2 · Métodos de valoración de pérdidas.