Negligencia, responsabilidad civil, ocurrencia y cobertura provisional

En una reclamación de responsabilidad civil, la respuesta profesional no empieza con “sí está cubierto”.

Empieza con una revisión: ¿hubo negligencia?, ¿existe responsabilidad legal?, ¿la pérdida fue una ocurrencia?,

y ¿la cobertura provisional realmente estaba activa?

El expediente de Alex

El cliente quería una frase sencilla: “no se preocupe, eso está cubierto”.

Víctor Sombra, desde la esquina del salón, parecía decirlo sin decirlo:

tranquiliza, cierra, no compliques.

Pero La Ajustadora dejó el expediente sobre la mesa. No miró a Víctor.

Miró a Alex. Había una demanda, una fecha de pérdida, un posible binder

y demasiadas preguntas sin responder.

“Déjeme revisar correctamente. Esa no es una forma débil de responder; es una forma profesional.”

La idea central

No toda pérdida es automáticamente una reclamación cubierta

En responsabilidad civil, el agente debe resistir la tentación de contestar demasiado rápido.

Una reclamación puede sonar urgente, emocional y clara para el cliente, pero técnicamente debe pasar por varios filtros.

1

Negligencia

¿El asegurado dejó de actuar como una persona razonable y prudente habría actuado?

2

Responsabilidad civil

¿Existe una obligación legal de pagar por daño corporal o daño a la propiedad de otro?

3

Ocurrencia

¿La pérdida nació de un accidente o de una exposición continua a condiciones dañinas?

4

Cobertura provisional

¿Había un binder válido, vigente y dentro de sus límites cuando ocurrió la pérdida?

Regla práctica para el agente

Nunca prometas cobertura antes de verificar hechos, fechas, documentos, límites, condiciones y exclusiones.

Decir “voy a revisarlo correctamente” protege al cliente, a la agencia y a tu licencia.

Primero lo básico

¿Qué es negligencia?

La negligencia es la falta de ejercer el cuidado razonable que una persona prudente

habría ejercido en circunstancias similares. No significa necesariamente que alguien quiso causar daño.

Significa que actuó con descuido, o que omitió una acción necesaria.

Ejemplo sencillo: una tienda sabe que hay agua en el piso, no limpia, no coloca advertencia y un cliente cae.

El problema no es solo que el cliente cayó. El problema es que la tienda tenía una obligación razonable

de prevenir ese peligro.

Después la consecuencia

¿Qué es responsabilidad civil?

La responsabilidad civil es la obligación legal de pagar por el daño causado a otra persona

o a su propiedad. Cuando una persona o negocio es considerado liable, significa que puede ser

legalmente responsable por los daños.

En seguros P&C, esta idea es clave porque muchas pólizas de responsabilidad civil no pagan simplemente porque

ocurrió algo malo. Pagan cuando el asegurado enfrenta una responsabilidad legal cubierta por la póliza.

Infografía clave

Los cuatro elementos de la negligencia

Para que una reclamación por negligencia tenga base, normalmente deben aparecer cuatro piezas.

Si falta una, el análisis cambia por completo.

Usa esta secuencia como mapa mental: deber, incumplimiento, causalidad y daños.

1

Deber

Existía una obligación de actuar con cierto nivel de cuidado.

2

Incumplimiento

El asegurado no cumplió con ese deber razonable.

3

Causalidad

El incumplimiento causó directamente la lesión o el daño.

4

Daños

La persona sufrió una lesión real o daño a su propiedad.

Cómo pensarlo en reclamos

Del hecho al análisis: no basta con que “algo pasó”

Un agente no decide la cobertura final, pero sí debe saber ordenar la información.

La diferencia entre una conversación riesgosa y una conversación profesional está en las preguntas.

Identifica el tipo de daño

¿Hay daño corporal, como una lesión física, enfermedad o muerte?

¿Hay daño a la propiedad, como destrucción material o pérdida de uso de bienes tangibles?

Pregunta si había deber de cuidado

Un negocio debe mantener áreas razonablemente seguras para clientes.

Un conductor debe manejar con prudencia. Un propietario debe corregir peligros previsibles.

Busca el incumplimiento

No limpiar un derrame conocido, enviar mensajes mientras se conduce o ignorar un daño estructural

pueden ser ejemplos de incumplimiento del deber.

Conecta causa y daño

Debe existir una conexión entre el incumplimiento y la pérdida. No basta con que el asegurado haya sido descuidado;

ese descuido debe haber causado el daño reclamado.

Verifica cobertura activa

Revisa fechas, vigencia, binder, póliza formal, límites, exclusiones, condiciones y cualquier posible pérdida conocida.

Concepto contractual

¿Qué es una ocurrencia?

Una ocurrencia es un evento que resulta en una pérdida asegurada.

En muchas pólizas de responsabilidad civil, puede ser un accidente repentino o una exposición continua

o repetida a condiciones dañinas.

Accidente repentino

Un cliente resbala en un pasillo mojado y se fractura la muñeca.

La caída tiene una fecha, un lugar y un momento relativamente claros.

Exposición continua

Una fuga lenta de agua daña durante semanas la pared de un local vecino.

La pérdida no ocurre en un solo instante, pero puede seguir siendo una ocurrencia.

El error común

Pensar que una ocurrencia siempre debe ser algo explosivo, inmediato o visible.

En seguros de responsabilidad civil, algunas pérdidas se desarrollan poco a poco.

Por eso las fechas importan tanto.

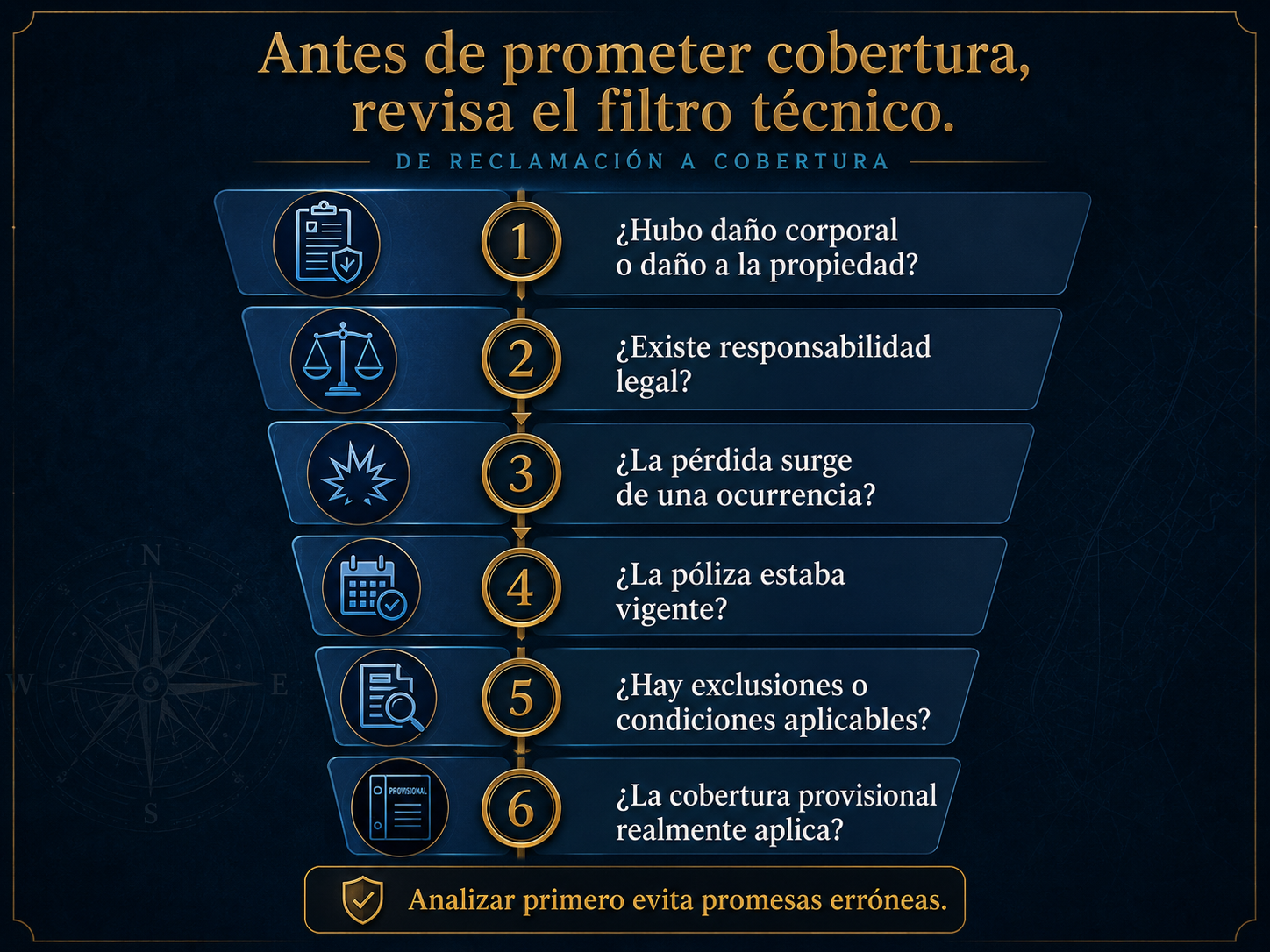

Filtro profesional

Antes de prometer cobertura, pasa la reclamación por este filtro

Este filtro ayuda a separar empatía de promesa. Puedes acompañar al cliente sin garantizar lo que todavía no se ha verificado.

Las pólizas de responsabilidad civil suelen responder ante lesiones corporales o daños a propiedad de terceros,

sujeto a los términos de la póliza. Una pérdida puramente económica puede necesitar otro tipo de cobertura.

El hecho de que alguien reclame no significa automáticamente que el asegurado sea responsable.

Hay que revisar deber, incumplimiento, causalidad y daños.

Puede ser un accidente repentino o una exposición continua. La definición de ocurrencia ayuda a decidir

si el evento cae dentro del tipo de pérdida contemplada por la póliza.

Se deben comparar las fechas de la pérdida, la vigencia de la póliza o binder, la fecha de reporte

y cualquier condición aplicable.

Una póliza puede estar vigente y aun así no cubrir cierto daño por una exclusión, un límite insuficiente,

una condición incumplida o una definición que no se satisface.

Un binder puede tener fuerza legal temporal, pero no es una licencia para prometer cualquier cosa.

Hay que revisar vigencia, límites, autoridad del agente, riesgo descrito y posibles pérdidas conocidas.

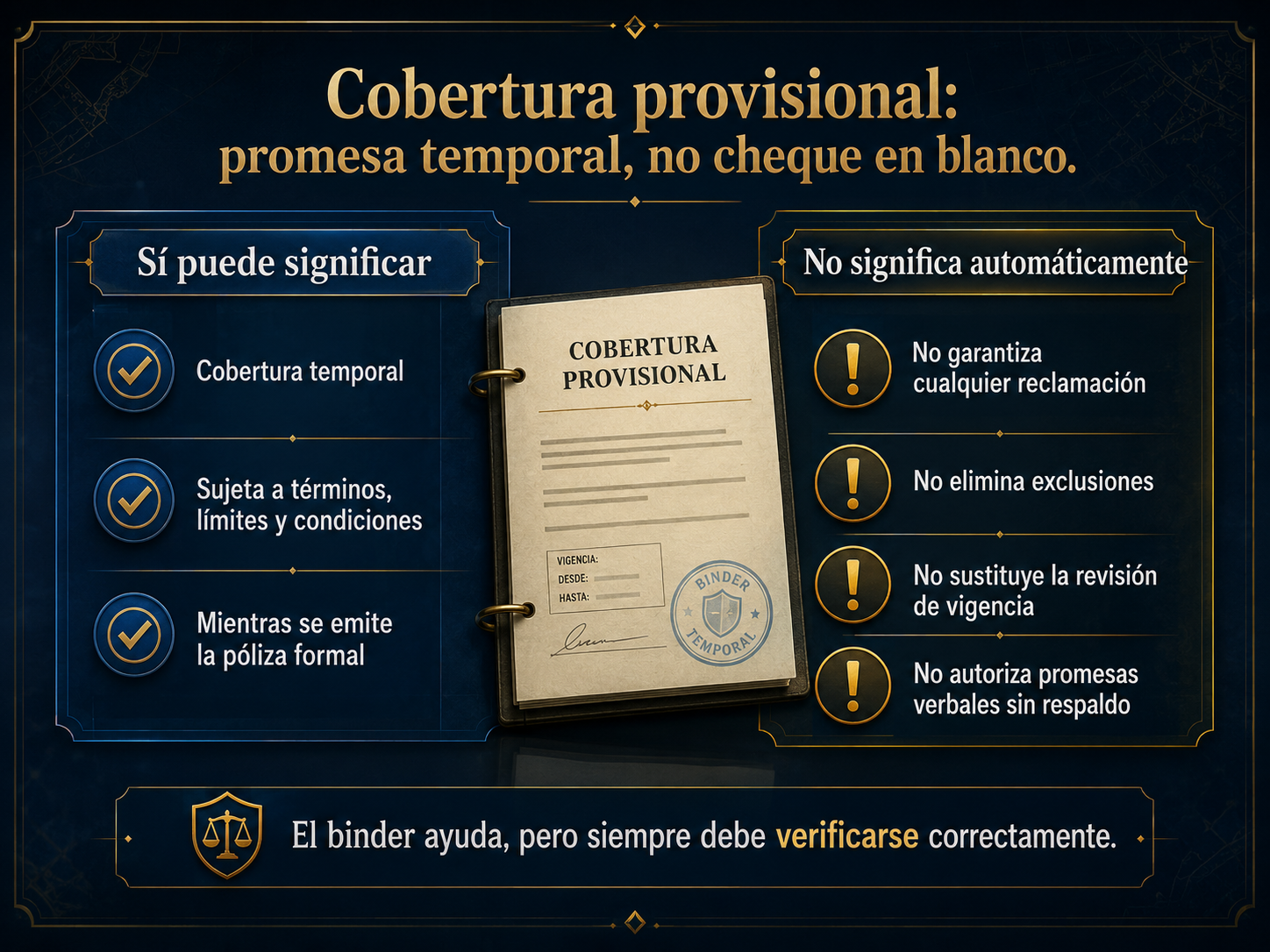

Cobertura provisional

¿Qué es un binder?

Un certificado de cobertura provisional o binder

es un contrato temporal de seguro que proporciona prueba de cobertura hasta que se emite la póliza formal.

Puede permitir que el cliente tenga cobertura inmediata mientras la aseguradora procesa la emisión definitiva.

Durante ese periodo, si ocurre una pérdida cubierta, el reclamo se analiza con base en los límites,

coberturas y condiciones aplicables al binder.

Cuidado operativo

El binder no es un cheque en blanco

Aunque un binder puede tener fuerza legal, el agente debe ser extremadamente preciso.

Debe documentar qué riesgo se está cubriendo, desde cuándo, con qué límites, bajo qué tipo de póliza

y dentro de qué autoridad para obligar cobertura.

Un error verbal, una omisión o una promesa no autorizada puede convertirse en un problema de errores y omisiones.

Infografía clave

Cobertura provisional: promesa temporal, no cheque en blanco

El binder puede activar cobertura temporal, pero siempre sujeto a términos, vigencia, límites y condiciones.

Sí puede significar

Cobertura temporal mientras se emite la póliza formal.

Prueba inmediata de cobertura.

Aplicación de límites y condiciones especificadas.

Protección si la pérdida ocurre dentro de la vigencia y del riesgo cubierto.

No significa automáticamente

Que cualquier reclamación será pagada.

Que desaparecen exclusiones o condiciones.

Que se cubre una pérdida ya conocida.

Que una promesa verbal sin respaldo sea segura para el agente.

Caso práctico 1

Resbalón en una tienda: del accidente a la responsabilidad civil

Expediente A · Piso mojado

Un cliente entra a una tienda de víveres. En el pasillo de lácteos hay un charco grande causado por un refrigerador

que gotea desde hace horas. Los empleados lo sabían, pero no limpiaron ni colocaron señal de advertencia.

El cliente cae y se fractura la muñeca.

¿Dónde está el deber?

La tienda debe mantener sus pasillos razonablemente seguros para sus clientes.

¿Dónde está el incumplimiento?

Los empleados sabían del charco y no corrigieron ni advirtieron el peligro.

¿Dónde está la causalidad?

La caída ocurre por el charco que no fue atendido.

¿Dónde están los daños?

La fractura, gastos médicos y posible dolor y sufrimiento son daños reales.

Lectura profesional

Este caso muestra una ruta clara hacia posible negligencia y responsabilidad civil.

Aun así, el agente no debe prometer pago. Debe reportar, documentar y dejar que la aseguradora investigue.

Caso práctico 2

Fuga lenta y binder: cuando la fecha decide la cobertura

Ahora la situación es más delicada. Un restaurante obtiene un binder de responsabilidad civil general

del 1 al 30 de mayo. El 10 de mayo inicia una microfuga oculta detrás de la pared de la cocina.

El agua se filtra lentamente hacia una galería vecina y el 25 de mayo se descubren moho, humedad

y daños a obras de arte.

Negligencia

Puede existir si el restaurante instaló mal la tubería, ignoró señales previas o no mantuvo adecuadamente

sus instalaciones.

Ocurrencia

No es un accidente repentino. Es una exposición continua o repetida a una condición dañina: filtración de agua.

Binder

Si la pérdida inició y se manifestó dentro de la vigencia del binder, la cobertura provisional puede ser relevante.

La pregunta peligrosa

¿La fuga realmente empezó después de que entró en vigor el binder, o el restaurante ya tenía indicios

de humedad antes de solicitar cobertura? Si el daño ya era conocido o estaba en curso, la aseguradora

investigará con mucho cuidado.

Actividad interactiva

Checklist de Alex antes de responder al cliente

Marca los elementos que Alex debe verificar antes de decir algo que suene como una promesa de cobertura.

Excelente. La respuesta profesional no es “sí” ni “no” antes de tiempo. Es:

“Voy a revisar los hechos, la vigencia y las condiciones para reportarlo correctamente a la aseguradora.”

Tarjetas de repaso

Haz clic para revelar la respuesta

Pregunta

¿Negligencia significa causar daño intencionalmente?

Haz clic para ver la respuesta.

Respuesta

No. La negligencia normalmente se basa en falta de cuidado razonable,

no en intención de causar daño.

Pregunta

¿Qué es responsabilidad civil?

Haz clic para ver la respuesta.

Respuesta

Es la obligación legal de pagar por daño causado a otra persona o a su propiedad.

Pregunta

¿Una ocurrencia siempre debe ser repentina?

Haz clic para ver la respuesta.

Respuesta

No. También puede surgir de exposición continua o repetida a condiciones dañinas.

Pregunta

¿Un binder es solo una cotización?

Haz clic para ver la respuesta.

Respuesta

No. Es un contrato temporal de seguro que puede proporcionar cobertura hasta la emisión de la póliza formal.

Examen rápido

Preguntas de práctica

1. ¿Cuál NO es uno de los cuatro elementos de la negligencia?

Correcto: responsabilidad absoluta no es uno de los cuatro elementos. Los cuatro son deber, incumplimiento, causalidad y daños.

2. Un cliente se resbala porque una tienda no limpió un derrame conocido. ¿Qué elemento representa la falta de limpieza?

Correcto: la tienda tenía un deber de cuidado y no actuó razonablemente al no limpiar ni advertir.

3. Una fuga lenta que causa daños durante varias semanas puede considerarse:

Correcto: una ocurrencia no siempre es repentina; puede ser una exposición continua o repetida a condiciones dañinas.

4. ¿Cuál es la mejor respuesta inicial de Alex ante una reclamación dudosa?

Correcto: el agente debe acompañar y orientar, pero no prometer cobertura antes de verificar.

Cierre profesional

La lección que Alex se lleva

En responsabilidad civil, la prisa puede sonar amable, pero puede ser peligrosa.

El agente profesional no es el que promete más rápido; es el que revisa mejor.

Negligencia

Pregunta si hubo deber, incumplimiento, causalidad y daños.

Responsabilidad civil

Pregunta si el asegurado puede ser legalmente obligado a pagar.

Ocurrencia

Pregunta si la pérdida surge de un accidente o de exposición continua.

Binder

Pregunta si la cobertura provisional era válida, vigente y aplicable.

Documentación

Reúne hechos, fechas, testigos, demandas, fotos, reportes y comunicaciones.

Postura

Decir “voy a revisar correctamente” es una muestra de criterio profesional.

Nota de estudio: para el examen, recuerda especialmente que el binder es cobertura temporal,

la ocurrencia puede ser repentina o continua, y la negligencia requiere cuatro elementos.