Garantías, declaraciones, ocultación, prima de depósito y auditoría

En seguros comerciales, una respuesta incorrecta en la solicitud puede cambiar la cobertura.

Una omisión puede poner en riesgo la reclamación. Y una prima barata al inicio puede convertirse

en una factura grande después de la auditoría.

El expediente de Alex

El cliente juraba que no había mentido. Solo “no mencionó” que el negocio había cambiado,

que la nómina real era mucho mayor y que algunos subcontratistas no tenían certificados de seguro.

Víctor Sombra no tardó en señalarlo: “el cliente ocultó información, problema de él”.

Luna no lo dejó pasar. Miró a Alex y preguntó lo que nadie quería preguntar:

¿le explicaste por qué declarar bien podía salvarle la póliza?

“Una solicitud no es papeleo. Es el mapa con el que la aseguradora decide si acepta el riesgo, cuánto cobra y bajo qué condiciones.”

La idea central

La verdad del riesgo sostiene la validez y el precio de la cobertura

En responsabilidad civil comercial, el contrato no se construye solo con una firma y una prima.

Se construye con información: actividad del negocio, ubicación, sistemas de protección, nómina,

ventas, subcontratistas, historial de pérdidas y condiciones especiales.

Por eso este tema es tan importante para el agente. Las garantías,

declaraciones, ocultaciones,

primas de depósito y auditorías

no son detalles administrativos. Son piezas que pueden decidir si una póliza se mantiene,

se ajusta, se rescinde o entra en disputa.

1

Garantías

Promesas o afirmaciones estrictas integradas al contrato.

2

Declaraciones

Información dada en la solicitud para que la aseguradora evalúe el riesgo.

3

Ocultación

Silencio o falta de revelación de un hecho material conocido.

4

Auditoría

Revisión final que ajusta la prima a la exposición real.

Regla profesional

El agente no debe vender la solicitud como “solo firme aquí”.

Debe explicar que cada respuesta puede afectar aceptación, precio, límites, exclusiones,

condiciones y reclamaciones futuras.

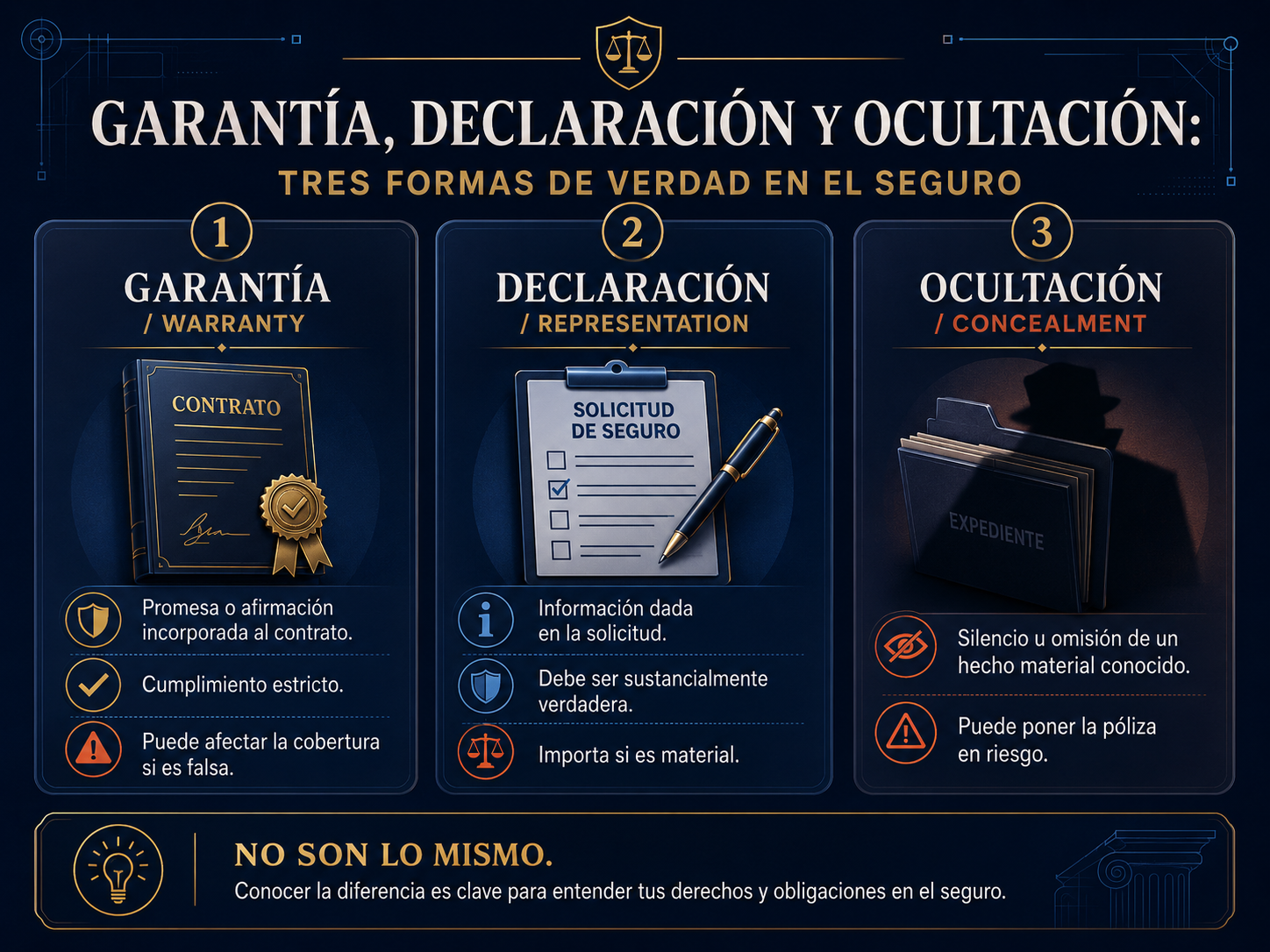

Comparación clave

Garantía, declaración y ocultación: tres formas de verdad en el seguro

Antes de estudiar cada concepto por separado, separa la idea principal:

no es lo mismo prometer algo en el contrato, responder una pregunta en la solicitud,

o guardar silencio sobre un hecho importante.

Esta comparación ayuda a distinguir la naturaleza de cada concepto y por qué sus consecuencias no son iguales.

Concepto 1

Garantía

Una garantía o warranty

es una afirmación de hecho o una promesa de conducta que se integra al contrato de seguro.

Su cumplimiento suele ser estricto.

Ejemplo: una joyería garantiza que mantendrá activa una alarma monitoreada.

Si la póliza condiciona la cobertura a esa alarma y el sistema no está activo,

la reclamación puede quedar en serio riesgo.

Concepto 2

Declaración

Una declaración o representation

es información que el solicitante entrega antes o durante la contratación,

normalmente en la solicitud de seguro.

Ejemplo: declarar ventas anuales, tipo de operación, ubicación, historial de pérdidas

o número de empleados. Si la respuesta es falsa y material, puede generar rescisión o disputa.

Concepto 3

Ocultación

La ocultación o concealment

ocurre cuando el solicitante guarda silencio sobre un hecho material conocido

que debía revelar.

Ejemplo: no decir que el negocio ya tuvo una pérdida importante,

que cambió de actividad o que existe una demanda inminente relacionada con el riesgo.

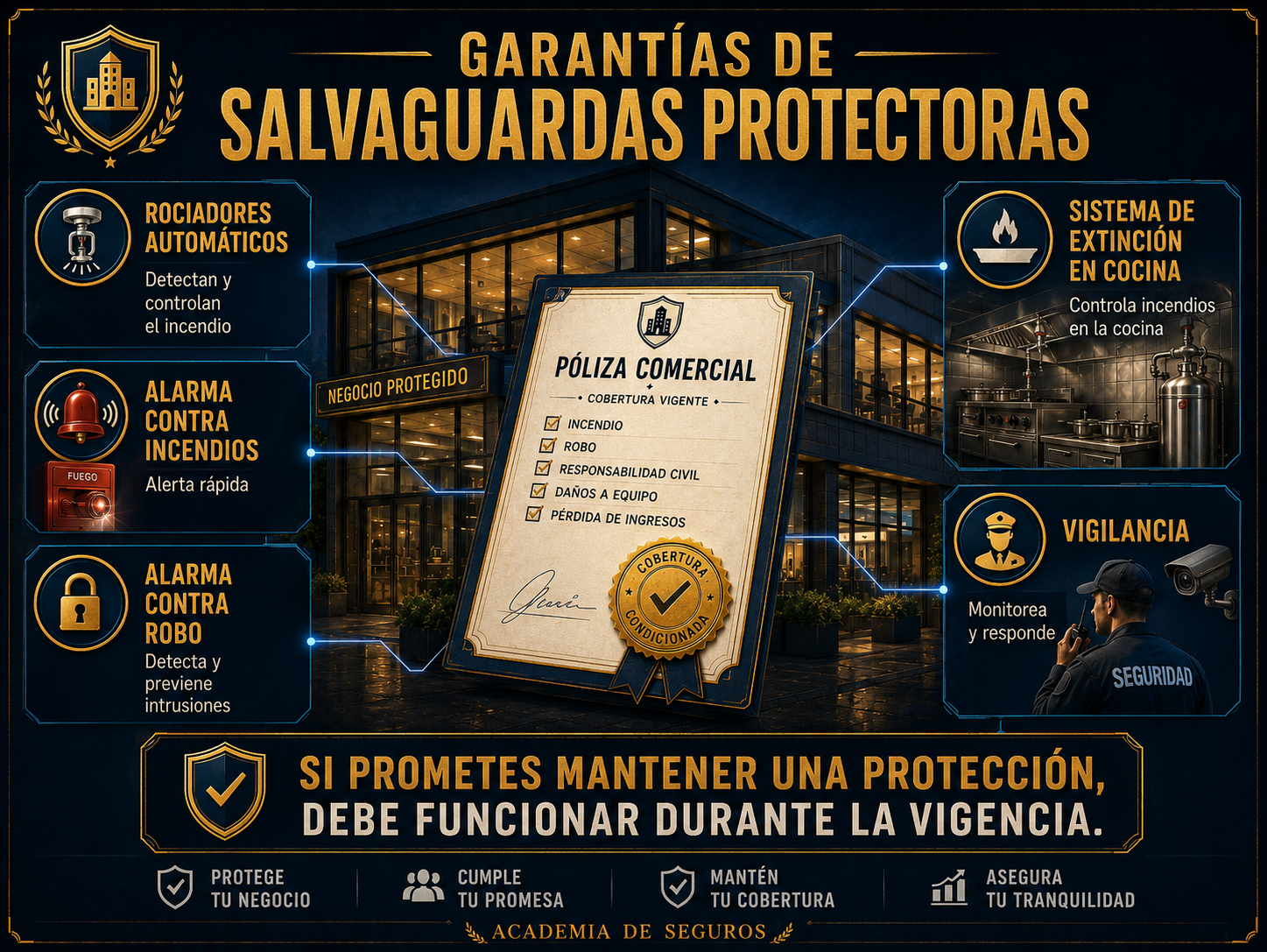

Garantías

Cuando el contrato dice: “esto debe ser verdad”

Una garantía puede operar como una condición fuerte dentro del contrato.

No se trata solo de una descripción. Es una afirmación o promesa que la aseguradora considera

fundamental para aceptar el riesgo.

A

Garantía afirmativa

Es una afirmación sobre un hecho existente al momento de contratar.

Por ejemplo: “el edificio es de construcción no combustible”.

B

Garantía promisoria

Es una promesa hacia el futuro. Por ejemplo: “el asegurado mantendrá operativo

el sistema de alarma durante la vigencia de la póliza”.

Lo que Alex debe aprender

Si el cliente promete mantener una condición de seguridad, no basta con que exista el equipo.

Debe funcionar, mantenerse y cumplir la condición durante la vigencia.

Ejemplo visual

Garantías de salvaguardas protectoras

En negocios con alto riesgo de incendio o robo, la aseguradora puede exigir salvaguardas protectoras:

rociadores automáticos, alarmas monitoreadas, guardias, contratos de servicio o sistemas de extinción

en cocinas comerciales.

Si la póliza exige una salvaguarda protectora, el cliente debe entender que no es decoración: es una condición crítica.

Puede considerarse incumplimiento de la condición. Una alarma instalada pero desconectada,

sin contrato activo o sin monitoreo real puede no satisfacer la garantía prometida.

Algunas pólizas permiten ventanas limitadas para ciertas fallas accidentales,

pero el asegurado debe actuar rápido, notificar y corregir. No debe asumir que cualquier interrupción está permitida.

Explicar por escrito la consecuencia de no mantener la salvaguarda.

También conviene pedir evidencia: contrato de alarma, certificado de instalación,

mantenimiento de rociadores o documentación equivalente.

Declaraciones

La solicitud no es un formulario inocente

Las declaraciones se encuentran normalmente en la solicitud de seguro.

La aseguradora usa esas respuestas para decidir si acepta el riesgo, qué prima cobra,

qué límites ofrece y qué exclusiones o condiciones agrega.

El cliente informa el riesgo

Declara actividad, ubicación, ventas, nómina, operaciones, medidas de seguridad,

historial de pérdidas y otros datos relevantes.

La aseguradora evalúa

El suscriptor decide si el riesgo encaja con las reglas de aceptación de la compañía

y bajo qué condiciones puede asegurarse.

La póliza se emite

La cobertura se estructura según lo declarado. Por eso una respuesta falsa,

incompleta o ambigua puede afectar toda la relación contractual.

En la reclamación, todo vuelve a revisarse

Si aparece una pérdida, la aseguradora puede comparar el riesgo real con lo informado al contratar.

Ahí se descubre si hubo error, tergiversación u ocultación.

Materialidad

La pregunta que decide si el error importa

No todo error tiene el mismo peso. Una equivocación menor puede no cambiar nada.

Pero una falsedad sobre un hecho material puede afectar aceptación, prima, límites,

exclusiones o incluso la validez de la póliza.

La materialidad se entiende con esta pregunta: si la aseguradora hubiera sabido la verdad, ¿habría cambiado su decisión?

Error menor

Declarar 5,100 pies cuadrados cuando el local tiene 5,000,

si eso no cambia la tarifa ni la aceptación.

Hecho material

Declarar que no hay trabajos de construcción peligrosa cuando en realidad

el negocio realiza techado o excavación.

Riesgo de rescisión

Ocultar pérdidas conocidas, demandas inminentes, operaciones excluidas

o información usada para obtener una prima artificialmente baja.

Frase útil para el cliente

“No necesito que la respuesta suene bonita. Necesito que sea correcta, porque la aseguradora

va a usarla para decidir cobertura y precio.”

Ocultación

El silencio también puede engañar

La ocultación ocurre cuando el solicitante no revela un hecho material conocido.

A diferencia de una declaración falsa activa, aquí el problema puede ser el silencio:

no decir algo que debía decirse porque cambia la naturaleza del riesgo.

Error accidental

El cliente se equivoca de buena fe.

La discrepancia es menor o no material.

Se corrige al detectarse.

No hay intención de engañar.

Ocultación peligrosa

El cliente conoce el hecho y decide callarlo.

El hecho habría cambiado la decisión de la aseguradora.

Se busca obtener aceptación o prima más baja.

El silencio afecta la evaluación real del riesgo.

La pregunta de Luna a Alex

Si el cliente omitió información, hay que analizar su conducta.

Pero si el agente nunca explicó por qué esa información importaba,

también debe revisar su propio proceso de asesoría.

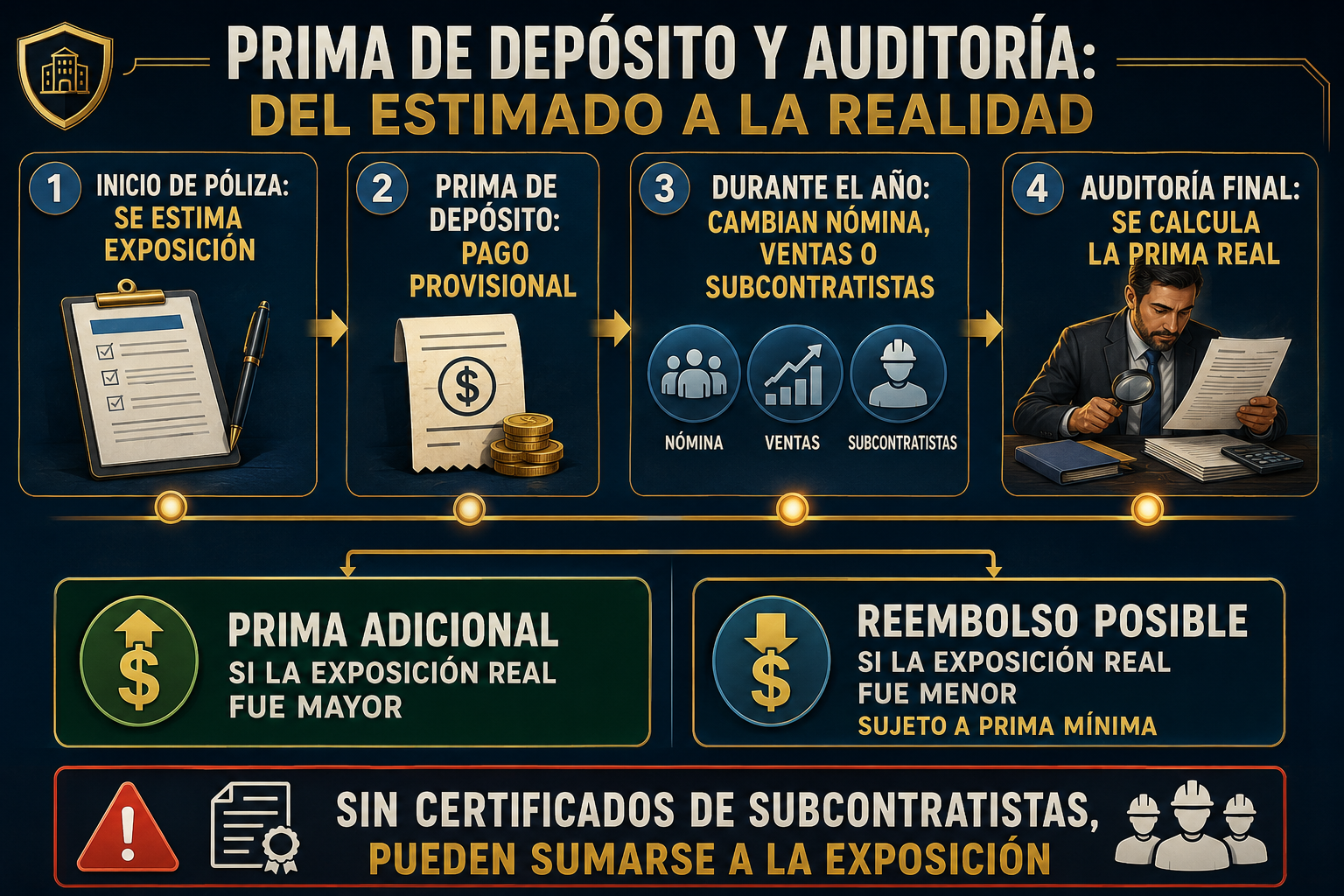

Prima ajustable

Prima de depósito: el precio inicial no siempre es el precio final

En pólizas comerciales, especialmente responsabilidad civil general y compensación laboral,

la aseguradora muchas veces no conoce al inicio la exposición real del año.

Por eso cobra una prima de depósito: una prima provisional basada en estimados.

Prima inicial = tasa × exposición estimada

Esa exposición puede ser nómina, ventas, ingresos, costos de subcontratistas u otra base.

Al final del periodo, la aseguradora realiza una auditoría

para comparar el estimado con la realidad.

La prima de depósito es un punto de partida. La auditoría final convierte el estimado en prima real.

Resultado 1

Prima adicional

Si las ventas, nómina o exposición real fueron mayores que lo declarado,

la aseguradora puede cobrar una prima adicional.

Ejemplo: el cliente estimó $250,000 de nómina, pero tuvo $1,200,000.

El precio final debe ajustarse porque la aseguradora asumió más exposición

de la que se cobró inicialmente.

Resultado 2

Reembolso posible

Si la exposición real fue menor, puede haber reembolso.

Sin embargo, muchas pólizas tienen prima mínima,

es decir, una cantidad que la aseguradora retiene aunque la exposición baje.

Por eso el agente debe explicar que “ajustable” no significa “me devolverán todo si vendo menos”.

Subcontratistas

El error que explota en la auditoría: no pedir certificados

En negocios con subcontratistas, el auditor puede pedir certificados de seguro de cada contratista independiente.

Si el cliente no puede demostrar que esos subcontratistas tenían su propia cobertura,

sus pagos pueden sumarse a la exposición del asegurado.

1

Contrata subcontratistas

El negocio paga a terceros para realizar trabajos.

2

No guarda certificados

No puede probar que ellos tenían seguro propio.

3

La auditoría recalcula

Los pagos pueden agregarse a la base auditable y generar prima adicional.

Consejo profesional

Desde el día uno, el agente debe enseñar al cliente a guardar certificados de seguro vigentes,

clasificar correctamente nómina y separar documentos de ventas, nómina y subcontratistas.

Caso práctico 1

Error menor sin materialidad

Expediente A · Papelería minorista

Una papelería declara en la solicitud que su local mide 5,100 pies cuadrados.

Después de una reclamación por caída de un cliente, se revisan los planos y se descubre que el local

mide realmente 5,000 pies cuadrados.

¿Hay declaración falsa?

Técnicamente sí hay una discrepancia, porque el dato no era exacto.

¿Es material?

Probablemente no, si la diferencia no cambia tarifa, aceptación, límites ni condiciones.

Lectura profesional

No todo error destruye la póliza. El análisis correcto pregunta si la verdad habría cambiado

la decisión de suscripción.

Caso práctico 2

Alarma prometida que nunca existió

Expediente B · Joyería

Una joyería declara que tiene una alarma monitoreada activa. La aseguradora emite la póliza

con una condición de salvaguarda protectora. Meses después ocurre un robo.

En la investigación se descubre que la alarma nunca existió.

Garantía

La alarma fue tratada como condición importante de cobertura.

Materialidad

En una joyería, la alarma cambia fuertemente la aceptación del riesgo.

Consecuencia

La reclamación puede ser denegada y la póliza entrar en disputa o rescisión.

Responsabilidad del agente

Víctor diría: “el cliente mintió”.

Luna preguntaría: “¿pediste evidencia de la alarma y explicaste que era una condición crítica?”.

Caso práctico 3

Prima baja al inicio, auditoría alta al final

Un contratista reporta una nómina estimada de $250,000 y clasifica a todos como personal de oficina.

Al final del año, la auditoría descubre $1,200,000 de nómina real, trabajadores de techado,

excavación y subcontratistas sin certificados de seguro.

1

Nómina falsa

La exposición real fue mucho mayor que la estimada.

2

Clase incorrecta

Trabajos peligrosos fueron clasificados como oficina.

3

Sin certificados

Subcontratistas sin respaldo documental pueden agregarse a la exposición.

4

Prima adicional

La aseguradora recalcula y cobra la diferencia.

Cómo debía actuar Alex

No vender una prima artificialmente baja como victoria.

La prima de depósito debe ser realista, porque lo que no se cobra al inicio puede aparecer como deuda al final.

Actividad interactiva

Checklist de Alex antes de enviar una solicitud comercial

Marca los elementos que Alex debe revisar para evitar que una reclamación futura se convierta

en una disputa por información falsa, incompleta o no auditada.

Muy bien. La postura profesional es:

“Antes de enviar la solicitud, voy a confirmar que las respuestas sean completas,

materiales y documentadas. Una prima baja no sirve si después la póliza no sostiene la reclamación.”

Tarjetas de repaso

Haz clic para revelar la respuesta

Pregunta

¿Una garantía es solo una opinión del cliente?

Haz clic para ver la respuesta.

Respuesta

No. Una garantía puede ser una afirmación o promesa incorporada al contrato,

con cumplimiento estricto.

Pregunta

¿Dónde suelen aparecer las declaraciones?

Haz clic para ver la respuesta.

Respuesta

Normalmente en la solicitud de seguro. Ayudan a la aseguradora a evaluar,

aceptar y tarifar el riesgo.

Pregunta

¿Ocultación significa necesariamente decir una mentira directa?

Haz clic para ver la respuesta.

Respuesta

No. Puede ser guardar silencio sobre un hecho material conocido que debía revelarse.

Pregunta

¿La prima de depósito siempre es el costo final?

Haz clic para ver la respuesta.

Respuesta

No. Es una prima provisional. La auditoría final puede generar prima adicional

o un reembolso sujeto a prima mínima.

Examen rápido

Preguntas de práctica

1. Una promesa incorporada al contrato que exige cumplimiento estricto se llama:

Correcto: una garantía puede ser una afirmación o promesa integrada al contrato.

2. ¿Qué pregunta resume el concepto de materialidad?

Correcto: un hecho es material si habría cambiado aceptación, prima, límites, exclusiones o condiciones.

3. Guardar silencio sobre una demanda conocida que afecta el riesgo puede ser:

Correcto: la ocultación puede ocurrir por omitir un hecho material conocido.

4. Si la nómina real supera la nómina estimada usada para cobrar la prima de depósito, la auditoría puede generar:

Correcto: si la exposición real fue mayor, la aseguradora puede cobrar la diferencia como prima adicional.

5. ¿Qué debe hacer el agente con los subcontratistas en una póliza comercial auditable?

Correcto: sin certificados, los pagos a subcontratistas pueden terminar sumándose a la exposición auditable.

Cierre profesional

La lección que Alex se lleva

Víctor quería cerrar rápido y culpar al cliente cuando apareciera el problema.

Luna le mostró a Alex algo más incómodo: el agente también participa en la calidad

de la información que llega a la aseguradora.

Garantías

Si el contrato exige una condición, el cliente debe cumplirla estrictamente.

Declaraciones

Las respuestas de la solicitud deben ser completas, claras y sustancialmente verdaderas.

Ocultación

Callar un hecho material conocido puede poner en riesgo la cobertura.

Materialidad

La clave es si la verdad habría cambiado aceptación, prima, límites o condiciones.

Prima de depósito

Es un estimado inicial, no necesariamente el costo final.

Auditoría

Convierte estimados en realidad y puede generar prima adicional o reembolso limitado.

Nota de estudio: para el examen, distingue garantía, declaración y ocultación.

También recuerda que en pólizas auditables, ventas, nómina y subcontratistas pueden modificar la prima final.