Certificado de seguro, ley de los grandes números, riesgo puro, riesgo especulativo y endosos

Un certificado puede abrir la puerta a un contrato comercial, pero no crea cobertura.

Un endoso sí puede modificar la póliza. Y detrás de todo seguro existe una lógica:

solo ciertos riesgos son asegurables porque pueden agruparse, predecirse y financiarse.

El expediente de Alex

El cliente comercial necesitaba comprobar cobertura antes de entrar a un proyecto.

Víctor Sombra ya tenía la respuesta: “manda el certificado y listo”.

Pero Alex se detuvo antes de presionar enviar.

El contrato pedía límites, asegurado adicional y operaciones completadas.

Luna señaló la póliza, luego el endoso, y después el certificado. Alex entendió:

cada documento hablaba un idioma distinto.

“El certificado informa. El endoso modifica. La póliza manda. Si confundes eso, vendes confianza falsa.”

La idea central

Los documentos de seguro no son papeleo: son lenguaje de confianza

En el mundo comercial, las empresas no solo quieren “tener seguro”.

Necesitan demostrarlo, cumplir contratos, agregar terceros, modificar coberturas

y separar qué riesgos pueden transferirse a una aseguradora.

Para un agente profesional, este tema une cinco piezas:

el certificado de seguro como prueba informativa,

la ley de los grandes números como base matemática,

el riesgo puro como riesgo típicamente asegurable,

el riesgo especulativo como riesgo normalmente no asegurable,

y el endoso como documento que sí modifica la póliza.

1

Prueba

El certificado demuestra información de cobertura ante un tercero.

2

Predicción

La ley de los grandes números permite estimar pérdidas colectivas.

3

Clasificación

Riesgo puro y especulativo separan lo asegurable de lo no asegurable.

4

Modificación

El endoso cambia, agrega, limita o aclara términos de la póliza.

Regla profesional

Nunca uses un certificado para prometer algo que la póliza no contiene.

Si un tercero exige cobertura especial, primero verifica la póliza y los endosos.

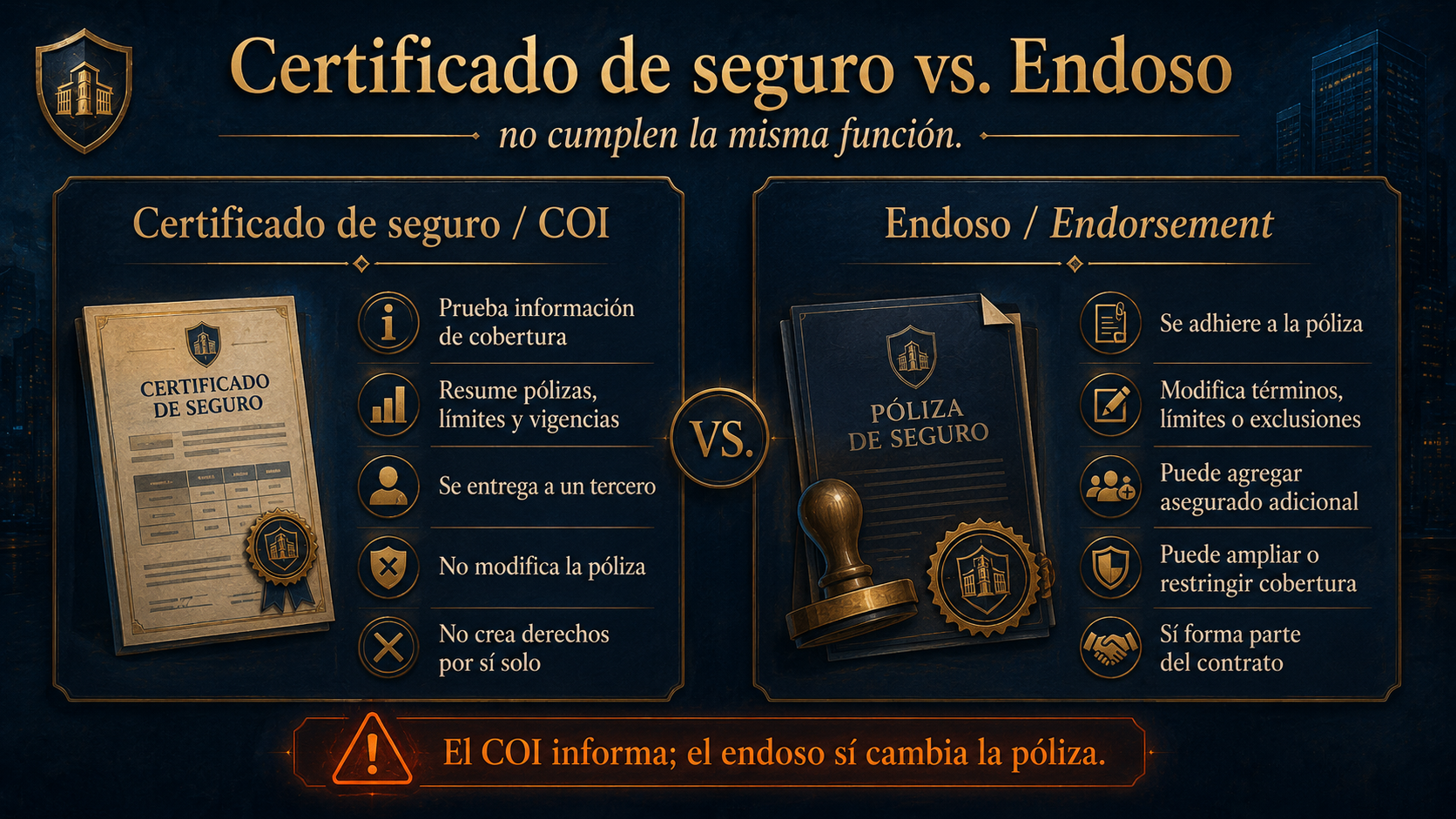

Comparación crítica

Certificado de seguro vs. endoso

Esta es una de las distinciones más importantes del tema.

El certificado puede demostrar que una póliza existe, pero no cambia sus términos.

El endoso sí se incorpora al contrato y puede modificar cobertura.

El certificado informa. El endoso modifica. La póliza, junto con sus endosos, es la que realmente rige la cobertura.

Documento informativo

¿Qué es un certificado de seguro?

El certificado de seguro o Certificate of Insurance

es un documento que resume información de las pólizas vigentes de un asegurado.

Normalmente se entrega a un tercero que necesita comprobar que existe cobertura.

En responsabilidad civil comercial, suele mostrar asegurado nombrado, agencia,

aseguradora, tipos de pólizas, números de póliza, fechas de vigencia, límites

y descripción de operaciones.

Límite importante

Lo que el COI no hace

El certificado no reemplaza la póliza, no modifica exclusiones, no cambia límites,

no crea cobertura nueva y no convierte automáticamente al titular del certificado

en asegurado adicional.

Si el contrato exige que un tercero sea asegurado adicional, debe existir un

endoso de asegurado adicional emitido y adherido a la póliza.

Anatomía práctica

Qué debe revisar Alex antes de emitir un certificado

Identificar al asegurado nombrado

El nombre legal debe coincidir con la póliza. Un error en el nombre puede crear confusión

sobre quién está realmente asegurado.

Confirmar las pólizas activas

CGL, auto comercial, workers’ compensation, umbrella u otras líneas deben estar vigentes

y coincidir con lo solicitado.

Comparar límites y fechas

No basta con copiar límites anteriores. Alex debe verificar límites por ocurrencia,

agregados y fechas efectivas reales.

Leer el contrato del tercero

Muchos contratos piden asegurado adicional, waiver of subrogation, primary and non-contributory

u operaciones completadas. Eso no se inventa en el COI.

Verificar los endosos

Si la póliza no contiene el endoso correspondiente, el certificado no debe declarar que existe.

La presión de Víctor

“Solo escríbelo en descripción de operaciones” puede sonar práctico,

pero si la póliza no lo respalda, Alex estaría creando una brecha profesional peligrosa.

Ruta segura

Antes de emitir un certificado: verifica la ruta correcta

Esta ruta protege al cliente, al tercero, a la aseguradora y a la agencia.

Frase de Alex al cliente

“Puedo emitir el certificado con la información que ya está respaldada.

Si el contrato pide asegurado adicional u otra condición, necesito confirmar o solicitar el endoso antes de declararlo.”

Base matemática

Ley de los grandes números: por qué el seguro puede funcionar

Una aseguradora no puede saber con certeza si un cliente específico tendrá un incendio,

un accidente o una demanda. Pero cuando agrupa muchas unidades de exposición similares,

las pérdidas reales tienden a acercarse a las pérdidas esperadas.

Esa es la idea de la ley de los grandes números:

mientras más grande y similar sea el grupo de riesgos, más estable puede ser la predicción colectiva.

El seguro transforma la incertidumbre individual en predictibilidad colectiva.

Una persona

Es difícil predecir si tendrá o no una pérdida específica este año.

Muchas exposiciones similares

El comportamiento del grupo se vuelve más estable y estadísticamente útil.

Prima técnica

La aseguradora usa esa predicción para calcular primas suficientes y sostenibles.

Explicación sencilla

Un ejemplo para entenderlo sin fórmulas

Imagina que una aseguradora cubre solo diez restaurantes. Si uno tiene un incendio grave,

el resultado financiero del grupo puede desviarse muchísimo.

Ahora imagina que cubre diez mil restaurantes similares, distribuidos en distintas zonas,

con criterios de suscripción adecuados. No puede saber cuál restaurante tendrá un incendio,

pero puede estimar mejor cuántas pérdidas podrían ocurrir en el grupo.

Grupo grande y similar

Más estabilidad estadística.

Mejor cálculo de primas.

Menor volatilidad individual.

Fondo común más predecible.

Grupo pequeño o mal mezclado

Mayor efecto del azar.

Mayor volatilidad de pérdidas.

Mayor riesgo de subtarificación.

Mayor presión sobre reservas.

Clasificación del riesgo

Riesgo puro vs. riesgo especulativo

No todo riesgo se puede asegurar con pólizas P&C tradicionales.

El seguro está diseñado principalmente para riesgos puros: situaciones donde solo hay posibilidad

de pérdida o de no pérdida, sin oportunidad de ganancia.

La clave del riesgo puro es que no hay ganancia posible. La clave del riesgo especulativo es que sí puede haber pérdida, no cambio o ganancia.

Asegurable

Riesgo puro

El riesgo puro tiene dos resultados posibles:

pérdida o no pérdida. No existe posibilidad de ganancia financiera.

Incendio en un local comercial.

Accidente de auto.

Caída de un cliente en una tienda.

Daño accidental a propiedad de un tercero.

Por qué suele ser asegurable

Porque es fortuito, involuntario y puede analizarse estadísticamente dentro de grupos similares.

Normalmente no asegurable

Riesgo especulativo

El riesgo especulativo tiene tres resultados posibles:

pérdida, no cambio o ganancia. Se asume voluntariamente buscando beneficio.

Invertir en acciones.

Apostar en juegos de azar.

Comprar divisas esperando utilidad.

Emprender un negocio con expectativa de ganancia.

Por qué no encaja en P&C tradicional

El seguro no está diseñado para garantizar ganancias ni cubrir malas decisiones especulativas.

Modificación contractual

Endosos: el documento que sí cambia la póliza

Un endoso o endorsement

es un documento que se adhiere a la póliza para modificar, aclarar, ampliar,

restringir o eliminar términos del contrato original.

Si hay conflicto entre el texto base de una póliza y un endoso válido,

el endoso normalmente prevalece en aquello que modifica.

+

Agregar cobertura

Por ejemplo, agregar asegurado adicional o programar propiedad especial.

–

Eliminar o restringir

Por ejemplo, excluir un conductor específico o limitar una operación.

↔

Cambiar términos

Por ejemplo, modificar límites, deducibles, territorios o condiciones.

Idea clave

El certificado puede decir que el endoso existe, pero solo el endoso emitido

por la aseguradora puede modificar la póliza.

Endosos de asegurado adicional

Operaciones en curso y operaciones completadas

En construcción, mantenimiento, manufactura e instalaciones, muchos contratos piden

que un tercero sea incluido como asegurado adicional. Pero el tiempo importa:

no es lo mismo cubrir trabajos activos que cubrir daños que aparecen después de terminar el trabajo.

Protege al asegurado adicional por responsabilidad relacionada con trabajos activos

del asegurado nombrado. Por ejemplo, una lesión durante la ejecución de la obra.

Protege por daños que ocurren después de que el trabajo terminó.

Por ejemplo, una instalación defectuosa que causa daño meses después de entregar el proyecto.

Porque el certificado no crea derechos contractuales. Si el contrato pide operaciones completadas,

debe existir el endoso correspondiente en la póliza.

Error común

Emitir un COI que menciona asegurado adicional sin confirmar el endoso real.

Esa diferencia puede generar denegación de defensa, litigios y errores y omisiones para la agencia.

Caso práctico 1

Contratista que solo necesita comprobar cobertura vigente

Expediente A · Apex Plumbing LLC

Apex Plumbing necesita demostrar a un contratista general que tiene una póliza CGL activa

con límite de $1,000,000 por ocurrencia. El contrato solo pide prueba de cobertura,

no asegurado adicional.

Documento adecuado

Un certificado de seguro puede servir como prueba informativa.

Documento que manda

La póliza real de CGL rige cobertura, límites, exclusiones y condiciones.

¿Endoso?

No necesariamente, si el tercero solo pidió evidencia de cobertura.

Lectura profesional

Alex puede emitir el certificado, pero debe verificar vigencia, límites y aseguradoras antes de enviarlo.

Caso práctico 2

El tercero exige asegurado adicional

Expediente B · Arrendador comercial

Gourmet Deli arrienda un local. El contrato exige que el arrendador sea asegurado adicional.

Víctor quiere escribirlo en la descripción del certificado y mandarlo.

Alex revisa la póliza y descubre que el endoso aún no fue emitido.

Lo incorrecto

Declarar en el COI que el tercero es asegurado adicional sin respaldo contractual.

Lo necesario

Solicitar y confirmar el endoso de asegurado adicional con la aseguradora.

Lo profesional

Emitir el certificado solo cuando la información esté respaldada por la póliza.

Riesgo para la agencia

Un certificado incorrecto puede convertirse en una reclamación de errores y omisiones

si el tercero confió en una cobertura que nunca fue emitida.

Caso práctico 3

Riesgo puro, riesgo especulativo y endosos en una reestructuración

Global Manufacturing alquila naves industriales y el contrato exige $5,000,000 de responsabilidad civil,

asegurado adicional, operaciones en curso y operaciones completadas. Además, el director financiero

pregunta si puede asegurar pérdidas por caída del precio de acciones y fluctuaciones de divisas.

1

CGL primaria

Cubre riesgos puros de lesiones o daños a terceros, sujeto a términos.

2

Umbrella

Puede ayudar a alcanzar el límite contractual exigido.

3

Endosos

Se requieren para asegurado adicional, operaciones en curso y completadas.

4

Especulación

Pérdidas por acciones o divisas no encajan en P&C tradicional.

Respuesta madura de Alex

“Podemos estructurar cobertura para riesgos puros de responsabilidad civil.

Pero la volatilidad de acciones o divisas es riesgo especulativo; no se transfiere con una póliza P&C tradicional.”

Actividad interactiva

Checklist de Alex antes de emitir un COI

Marca los pasos que Alex debe completar antes de enviar un certificado a un tercero.

Excelente. La postura profesional de Alex es:

“Puedo mover el trámite rápido, pero no puedo saltarme la póliza. Primero verifico, luego certifico.”

Tarjetas de repaso

Haz clic para revelar la respuesta

Pregunta

¿Un certificado de seguro modifica la póliza?

Haz clic para ver la respuesta.

Respuesta

No. Es un documento informativo. La cobertura real se rige por la póliza y sus endosos.

Pregunta

¿Qué documento sí puede cambiar términos de una póliza?

Haz clic para ver la respuesta.

Respuesta

El endoso. Puede agregar, restringir, aclarar o modificar cobertura, límites, condiciones o exclusiones.

Pregunta

¿Qué permite la ley de los grandes números?

Haz clic para ver la respuesta.

Respuesta

Permite que las pérdidas de un grupo grande de exposiciones similares sean más predecibles.

Pregunta

¿Por qué el riesgo puro suele ser asegurable?

Haz clic para ver la respuesta.

Respuesta

Porque solo implica pérdida o no pérdida, sin posibilidad de ganancia financiera.

Examen rápido

Preguntas de práctica

1. ¿Cuál es la función principal de un certificado de seguro?

Correcto: el certificado informa sobre cobertura, pero no cambia el contrato.

2. Si un contrato exige asegurado adicional, ¿qué debe existir para modificar la póliza?

Correcto: el endoso es el documento contractual que puede agregar al asegurado adicional.

3. La ley de los grandes números permite a las aseguradoras:

Correcto: no predice el caso individual, pero sí ayuda a estimar resultados colectivos.

4. ¿Cuál de los siguientes es un ejemplo de riesgo puro?

Correcto: el incendio accidental tiene pérdida o no pérdida, sin posibilidad de ganancia.

5. ¿Cuál es el error profesional más peligroso al emitir un COI?

Correcto: el certificado no debe prometer lo que la póliza no respalda.

Cierre profesional

La lección que Alex se lleva

Víctor veía el certificado como un trámite para cerrar rápido.

Alex ya no. Ahora entiende que los documentos de seguro son el idioma con el que

una empresa le demuestra a otra que puede asumir responsabilidades.

Certificado

Informa cobertura vigente, pero no modifica la póliza.

Endoso

Se adhiere al contrato y puede cambiar cobertura, límites o condiciones.

Ley de grandes números

Permite convertir incertidumbre individual en predicción colectiva.

Riesgo puro

Tiene pérdida o no pérdida. Suele ser asegurable.

Riesgo especulativo

Tiene pérdida, no cambio o ganancia. Normalmente no es asegurable por P&C tradicional.

Criterio profesional

Primero verifica la póliza. Después emite el certificado.

Nota de estudio: para el examen, recuerda la diferencia entre COI y endoso.

El certificado prueba información; el endoso modifica el contrato.