Responsabilidad civil, doctrina de daños y cumplimiento FCRA

El cierre del módulo exige separar dos mundos que pueden cruzarse en la práctica:

la reclamación de responsabilidad civil y el uso de reportes de consumidor en suscripción.

Alex aprende que no necesita improvisar respuestas heroicas; necesita saber qué revisar,

qué escalar y qué explicar.

El expediente final del bloque

El expediente llegó con dos carpetas. Una hablaba de una lesión, facturas médicas,

angustia mental y posible demanda. La otra mostraba una prima que se disparó por un reporte

de consumidor que el cliente juraba que estaba equivocado.

Víctor Sombra volvió a presionar: “dale una respuesta rápida, no lo compliques”.

Pero la Ajustadora no levantó la voz. Solo separó las carpetas y miró a Alex:

primero daños, después cobertura, después cumplimiento.

“Un agente profesional no adivina. Ordena el expediente, documenta y escala lo que debe escalar.”

La idea central

Una reclamación no se entiende si no separas sus capas

En responsabilidad civil, una póliza puede responder cuando el asegurado está

legalmente obligado a pagar por daños causados a un tercero,

siempre que se cumplan los términos de cobertura. Pero el agente debe distinguir qué ocurrió,

qué daño se reclama, qué deber tiene la aseguradora y cuándo una decisión de suscripción activa

obligaciones regulatorias.

Este tema une dos competencias de alto valor para el agente P&C:

analizar una reclamación de responsabilidad civil y reconocer cuándo el uso de información de consumidor

exige cumplimiento bajo la FCRA.

1

Responsabilidad civil

¿El asegurado puede estar obligado legalmente a pagar por daños a un tercero?

2

Daños

¿Son especiales, generales, compensatorios o punitivos?

3

Defensa

¿La aseguradora tiene deber de defender aunque la demanda sea discutible?

4

FCRA

¿Un reporte de consumidor afectó precio, elegibilidad o términos?

Regla profesional

No mezcles todo en una sola respuesta. Primero identifica la naturaleza del caso:

reclamo de daños, obligación de defensa, posible indemnización, o decisión adversa por información de consumidor.

Mapa de responsabilidad civil

La arquitectura de una reclamación

Para entender una reclamación de responsabilidad civil, no empieces por preguntar

“¿cuánto quiere el reclamante?”. Primero pregunta si la pérdida encaja en la estructura

de cobertura: lesión corporal, daño a la propiedad, ocurrencia, territorio, periodo de póliza

y obligación legal de pagar.

Esta ruta ayuda a Alex a ordenar una reclamación antes de hablar de pago, defensa o límites.

Conceptos base

Qué debe existir para que una póliza de responsabilidad civil entre al análisis

Daño corporal o daño a la propiedad

La póliza suele enfocarse en bodily injury, como daño físico,

enfermedad o muerte, y property damage, como daño físico a bienes tangibles

o pérdida de uso de esos bienes.

Ocurrencia

La pérdida debe surgir de una ocurrencia cubierta: un accidente o exposición continua

o repetida a condiciones sustancialmente similares.

Periodo y territorio

El evento debe ocurrir dentro del periodo de póliza y dentro del territorio de cobertura.

La fecha y el lugar importan.

Obligación legal de pagar

No basta con que el asegurado quiera pagar o se sienta responsable.

La póliza responde por sumas que el asegurado está legalmente obligado a pagar,

sujetas a investigación, defensa, liquidación o sentencia.

Exclusiones y condiciones

Aunque exista una reclamación, la póliza puede contener exclusiones,

condiciones o limitaciones que cambien el resultado.

Deber amplio

Duty to defend

El deber de defender significa que la aseguradora puede tener

que proporcionar defensa legal al asegurado cuando una demanda busca daños potencialmente cubiertos.

Este deber suele ser más amplio que el deber de indemnizar, porque puede activarse incluso si la demanda

contiene acusaciones discutibles, exageradas o finalmente infundadas.

Deber de pago

Duty to indemnify

El deber de indemnizar se refiere al pago de sumas cubiertas

que el asegurado esté legalmente obligado a pagar, dentro de los límites, términos y condiciones de la póliza.

Puede haber defensa sin indemnización final si la investigación demuestra que el daño no estaba cubierto.

Doctrina de daños

No todos los daños significan lo mismo

Cuando una demanda llega a la aseguradora, el agente debe entender qué está reclamando la otra parte.

Una factura médica no se analiza igual que una petición por dolor y sufrimiento,

y los daños punitivos tienen una lógica distinta a los daños compensatorios.

Clasificar los daños ayuda a estimar límites, exposición, defensa y posibles problemas de asegurabilidad.

Compensatorios

Daños especiales

Los daños especiales son pérdidas económicas objetivas

y documentables.

Facturas médicas.

Salarios perdidos.

Costos de reparación.

Reemplazo de propiedad dañada.

Compensatorios

Daños generales

Los daños generales buscan compensar pérdidas no económicas.

Son más subjetivos y pueden variar mucho según el caso.

Dolor y sufrimiento.

Angustia mental.

Desfiguración.

Pérdida de consorcio.

Castigo

Daños punitivos

Los daños punitivos no buscan restaurar a la víctima.

Buscan castigar y disuadir conductas graves, como malicia, fraude o negligencia grave.

Precaución

Su asegurabilidad depende de la jurisdicción y de la política pública aplicable.

Acordeón técnico

Preguntas que Alex debe aprender a hacer

Si hay facturas médicas, salarios perdidos o reparación de propiedad, hablamos de daños especiales.

Si hay dolor, sufrimiento o angustia mental, hablamos de daños generales.

Una reclamación con cirugía, salarios perdidos, daños generales y posible demanda puede crecer rápido.

Alex debe revisar límites primarios y si existe umbrella o exceso.

Si se alegan daños punitivos, el análisis se vuelve legalmente delicado.

El agente no debe prometer cobertura; debe escalar y revisar jurisdicción, póliza y exclusiones.

Aunque el pago final no esté claro, la aseguradora puede tener deber de defender si la demanda

alega hechos potencialmente cubiertos.

Cumplimiento FCRA

Cuando una cotización se convierte en asunto regulatorio

La Fair Credit Reporting Act regula el uso de reportes de consumidor

en suscripción y tarificación de seguros. Si una aseguradora utiliza información de consumo

y esa información afecta negativamente al cliente, puede activarse la obligación de entregar

una notificación de acción adversa.

Si un reporte influye en una prima más alta, rechazo, reducción de límites o peores términos, la notificación importa.

Reporte de consumidor

¿Qué tipo de información puede afectar la suscripción?

Una aseguradora puede usar información de consumo permitida por ley para evaluar riesgo,

como historial crediticio, reportes de reclamaciones, registros de conducción u otros datos

relevantes para suscripción.

El punto clave para Alex no es memorizar cada base de datos, sino reconocer cuándo esa información

influye en una decisión desfavorable.

Acción adversa

¿Qué puede contar como acción adversa?

Una acción adversa puede incluir rechazo de cobertura,

cancelación, reducción de límites, términos menos favorables o una prima más alta

basada total o parcialmente en un reporte de consumidor.

Idea práctica

Si el reporte perjudicó al cliente, el cliente debe recibir explicación formal de sus derechos.

CLUE y correcciones

Del error en el reporte al re-score

Los reportes de historial de reclamaciones pueden contener errores: VIN incorrecto,

reclamaciones de dueños anteriores, duplicados o identidad mezclada. Cuando eso ocurre,

el cliente puede disputar la información ante la agencia de reportes correspondiente y,

si se corrige, pedir una nueva evaluación o re-score.

El agente no arregla el reporte por el cliente, pero sí puede orientarlo sobre el camino correcto de disputa y corrección.

Cómo actuar

Lo que debe contener una respuesta profesional ante acción adversa

Reconocer la base de la decisión

Alex debe identificar si la tarifa, rechazo o cambio de términos se basó total o parcialmente

en un reporte de consumidor.

Explicar que existe un proceso formal

El agente no debe decir “el sistema lo decidió, no puedo hacer nada”.

Debe explicar que el cliente puede solicitar copia del reporte y disputar información incorrecta.

Entregar o confirmar la notificación aplicable

La acción adversa requiere una notificación que informe la fuente del reporte,

el derecho a copia gratuita y el derecho a disputar errores.

Documentar la conversación

Toda orientación debe quedar documentada: qué se explicó, qué reporte influyó,

qué pasos puede seguir el cliente y qué no puede prometer el agente.

Solicitar re-score cuando exista corrección

Si la agencia de reportes corrige la información, el cliente puede pedir que la aseguradora

reevalúe la tarifa o elegibilidad conforme a las reglas aplicables.

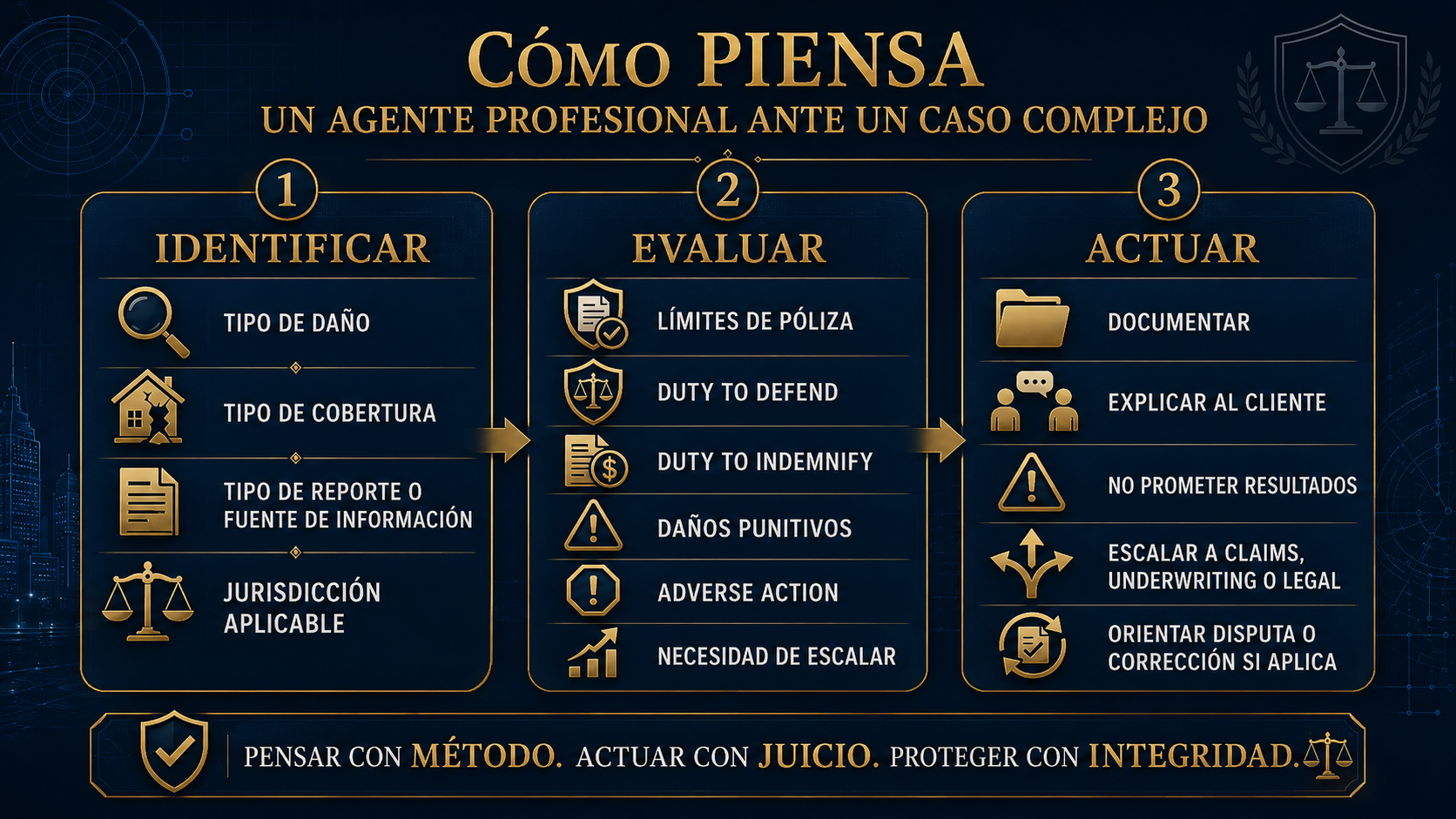

Mapa final del módulo

Cómo piensa un agente profesional ante un caso complejo

Este mapa resume la madurez de Alex: identificar, evaluar y actuar sin improvisar.

Caso práctico 1

Lesión leve en una tienda: daño especial y resolución temprana

Expediente A · Resbalón en supermercado

Un cliente resbala por un derrame que no fue limpiado. Va a una clínica y presenta

facturas médicas por $950. No reclama pérdida de ingresos ni secuelas a largo plazo.

Puede analizarse bajo pagos médicos o responsabilidad, según la póliza.

Acción de Alex

Reportar, documentar y no prometer pago antes de revisión.

Lectura profesional

El caso parece pequeño, pero debe documentarse: reporte interno, fecha, testigos,

fotos, facturas y condiciones del lugar.

Caso práctico 2

Accidente comercial: daños especiales y generales

Expediente B · Vehículo comercial

Un chofer de una distribuidora ignora una señal de alto y causa una colisión.

El reclamante presenta facturas médicas, salarios perdidos, dolor y sufrimiento,

y angustia mental.

1

Facturas médicas

Daños especiales documentables.

2

Salarios perdidos

Daños especiales que requieren soporte.

3

Dolor y sufrimiento

Daños generales más subjetivos.

4

Defensa

La aseguradora puede activar defensa legal.

Lo que Alex debe escalar

Si el monto crece o amenaza límites, Alex debe verificar póliza primaria,

umbrella/exceso y canalizar el caso al área de reclamaciones correspondiente.

Caso práctico 3

Prima alta por reporte incorrecto: FCRA y re-score

Un cliente recibe una cotización inicial competitiva, pero la prima sube drásticamente

al procesarse la solicitud formal. La aseguradora usó un score de seguro y un reporte de reclamaciones.

El cliente afirma que una colisión registrada pertenece al dueño anterior del vehículo.

Acción adversa

Si el reporte influyó en una prima mayor, debe tratarse como decisión desfavorable.

Derechos del cliente

Puede solicitar copia del reporte y disputar información incorrecta.

Papel del agente

Orientar, documentar y explicar el proceso sin prometer que la tarifa cambiará automáticamente.

Respuesta madura de Alex

“No puedo cambiar el reporte desde aquí, pero sí puedo explicarle qué entidad lo emitió,

cómo solicitarlo, cómo disputar el dato y cómo pedir una reevaluación si se corrige.”

Actividad interactiva

Checklist de Alex ante un expediente complejo

Marca los pasos que Alex debe completar antes de dar una respuesta al cliente.

Excelente. La postura profesional de Alex es:

“No voy a simplificar un expediente complejo para sonar seguro. Voy a separar daños, cobertura y cumplimiento, y escalar lo que corresponda.”

Tarjetas de repaso

Haz clic para revelar la respuesta

Pregunta

¿Qué son daños especiales?

Haz clic para ver la respuesta.

Respuesta

Son pérdidas económicas objetivas, como facturas médicas, salarios perdidos

o reparación de propiedad.

Pregunta

¿Qué son daños generales?

Haz clic para ver la respuesta.

Respuesta

Son pérdidas no económicas, como dolor y sufrimiento, angustia mental,

desfiguración o pérdida de consorcio.

Pregunta

¿El deber de defender puede ser más amplio que el de indemnizar?

Haz clic para ver la respuesta.

Respuesta

Sí. La aseguradora puede tener que defender una demanda potencialmente cubierta

aunque luego no haya obligación de pagar indemnización.

Pregunta

¿Qué puede activar una notificación de acción adversa?

Haz clic para ver la respuesta.

Respuesta

Que un reporte de consumidor influya en una prima más alta, rechazo,

reducción de límites o términos menos favorables.

Examen rápido

Preguntas de práctica

1. ¿Cuál de los siguientes es un ejemplo de daño especial?

Correcto: las facturas médicas son pérdidas económicas objetivas y documentables.

2. El deber de defender se activa principalmente cuando:

Correcto: el deber de defender puede activarse por alegaciones potencialmente cubiertas.

3. ¿Cuál es la finalidad principal de los daños punitivos?

Correcto: los daños punitivos buscan castigar y disuadir, no compensar una pérdida ordinaria.

4. Si un reporte de consumidor causa una prima más alta, puede requerirse:

Correcto: si el reporte afecta negativamente precio o términos, la FCRA puede requerir notificación.

5. Ante un error en un reporte CLUE, ¿qué debe hacer profesionalmente el agente?

Correcto: el agente orienta y documenta, pero no altera directamente el reporte.

Cierre del módulo 5

La lección que Alex se lleva

Víctor perdió fuerza porque su método rápido ya no alcanzaba.

Un expediente con daños, defensa, límites, reportes de consumidor y obligaciones FCRA

no se resuelve con una frase tranquilizadora.

Daños especiales

Son económicos, objetivos y documentables.

Daños generales

Son no económicos y más subjetivos.

Daños punitivos

Buscan castigar y dependen fuertemente de jurisdicción y póliza.

Duty to defend

Puede activarse por demandas potencialmente cubiertas.

FCRA

Protege al consumidor cuando reportes afectan decisiones de seguro.

Criterio profesional

Ordenar, documentar, explicar y escalar es mejor que improvisar.

Nota de estudio: para el examen, distingue daños especiales, generales y punitivos.

Recuerda también que una acción adversa basada en reportes de consumidor activa derechos de notificación, copia y disputa.