Módulo 6 · Disposiciones de la póliza de responsabilidad civil

6.3 Notificación de reclamación, prueba de pérdida y coordinación con otras pólizas

Esta lección es un repaso integrador y un cierre técnico: ya no se trata de memorizar términos sueltos, sino de conducir una reclamación completa. El cliente debe avisar correctamente, documentar con prueba de pérdida y coordinar pólizas concurrentes sin generar doble recuperación ni promesas indebidas.

Notice of claimProof of lossOther insurancePro rataPrimary & excessIndemnización

El cliente confía porque Alex no simplifica lo complejo

El expediente final ya no cabe en una sola cobertura. Hay daños materiales, posibles terceros afectados, varias pólizas y documentos que deben entregarse con precisión. El cliente pregunta si una sola póliza “se encarga de todo”. Alex mira el tablero y no responde de prisa.

La Ajustadora le permite conducir el análisis. Luna sonríe al verlo ordenar el caso: primero avisar, luego probar, después coordinar. Por primera vez, el cliente no confía en Alex porque prometa rápido, sino porque explica sin esconder la complejidad.

“Si hay varias pólizas, no buscamos cobrar dos veces. Buscamos que cada una responda en el orden correcto para indemnizar la pérdida real.”

1. El orden profesional: avisar, probar y coordinar

En una reclamación real, el agente debe evitar saltar directamente a la pregunta “¿cuánto van a pagar?”. Antes de hablar de pago, hay que confirmar tres cosas: que la pérdida fue notificada a tiempo, que la prueba de pérdida se preparó correctamente y que no existe otra póliza que deba participar en la indemnización.

La notificación de reclamación abre el expediente. La prueba de pérdida formaliza y cuantifica el reclamo. La coordinación con otras pólizas evita que el asegurado cobre más que su pérdida real y ayuda a decidir qué póliza responde primero, cuál responde en exceso y cómo se distribuye el pago.

Idea clave de cierre: una reclamación bien manejada no depende solo de tener cobertura. Depende de cumplir condiciones, documentar valores y coordinar correctamente los contratos disponibles.

2. Notificación de reclamación: la alerta que abre el expediente

La notificación de reclamación es el aviso inicial que informa a la aseguradora o al agente autorizado que ocurrió un siniestro o un hecho que razonablemente puede generar una reclamación. Debe hacerse prontamente, es decir, tan pronto como sea practicable según las circunstancias.

Su propósito es operativo y legal. Permite que la aseguradora investigue mientras la evidencia todavía existe, envíe ajustadores o inspectores, ayude a mitigar daños, identifique testigos, entregue formularios e instrucciones y cumpla sus propios plazos regulatorios. Cuando el aviso se retrasa, se pierde tiempo; cuando se pierde tiempo, se puede perder evidencia.

Para el agente: documenta fecha, hora, quién reporta, qué ocurrió, dónde ocurrió, quiénes están involucrados, daños visibles, medidas de mitigación tomadas y si ya existen cartas, demandas o comunicaciones de terceros.

3. Prueba de pérdida: la declaración formal que cuantifica el reclamo

La prueba de pérdida no es una llamada ni un correo informal. Es una declaración formal, generalmente jurada, en la que el asegurado detalla la naturaleza, causa, alcance y valor de la pérdida. En muchas pólizas, la obligación de presentarla se activa cuando la aseguradora la solicita, con un plazo típico de sesenta días para entregarla.

Al firmarla, el asegurado no solo “manda números”; declara bajo juramento información que puede tener consecuencias legales si es falsa, exagerada o incompleta. Por eso debe contener datos precisos sobre hora y causa de la pérdida, interés del asegurado y de otros en la propiedad, valor de la pérdida, inventarios, presupuestos, otros seguros aplicables y documentación de soporte.

La notificación inicia el proceso; la prueba de pérdida formaliza la reclamación con detalle y evidencia.

Permite confirmar si la póliza estaba vigente y si la causa encaja como peligro cubierto o queda afectada por una exclusión. Ejemplo: no basta decir “hubo agua”; hay que precisar si fue tubería rota, inundación, filtración prolongada o descarga accidental.

Identifica quién tiene derecho económico sobre la propiedad dañada: asegurado, acreedor hipotecario, arrendador, inquilino, propietario de bienes de terceros o acreedores.

Incluye inventarios, facturas, estimados, depreciación, valor real en efectivo, costo de reemplazo o método de valoración aplicable. La aseguradora necesita cifras verificables.

Declara si hay otra póliza que pueda cubrir el mismo bien, riesgo o interés. Este punto activa la coordinación de coberturas y evita la doble recuperación.

4. Diferencia práctica: notificación vs prueba formal

Confundir estos dos pasos es un error común de examen y de práctica. La notificación es temprana, general y urgente. La prueba de pérdida es posterior, detallada, formal y documentada. Una llamada rápida puede cumplir el deber de aviso, pero no sustituye un inventario jurado con valores y soporte.

Criterio

Notificación de reclamación

Prueba de pérdida

Naturaleza

Alerta preliminar del siniestro.

Declaración formal y usualmente jurada.

Momento

Tan pronto como sea practicable.

Usualmente dentro del plazo indicado tras solicitud de la aseguradora.

Detalle

Qué ocurrió, cuándo, dónde y quiénes participaron.

Causa, valores, inventarios, intereses, presupuestos y otros seguros.

Función

Abrir expediente e iniciar investigación.

Cuantificar y sustentar el reclamo.

Riesgo si falla

Puede perjudicar la investigación.

Puede afectar el derecho de cobro o la acción legal.

5. La ruta profesional del reclamo

Como esta lección es cierre, no basta con memorizar la lista. El agente debe pensar en secuencia. Si cambia el orden, puede prometer antes de saber, calcular antes de documentar o coordinar pólizas sin confirmar la pérdida real.

La ruta correcta evita promesas prematuras y protege el expediente.

Confirmar fecha y causa: sin fecha no hay vigencia clara; sin causa no hay análisis de peligro cubierto.

Verificar vigencia: la pérdida debe ubicarse dentro del periodo de póliza aplicable.

Notificar pronto: abrir el expediente y permitir investigación temprana.

Mitigar y conservar evidencia: evitar daños mayores sin destruir elementos necesarios para inspección.

Recibir instrucciones: usar formularios de la aseguradora y seguir requerimientos de documentación.

Preparar prueba de pérdida: presentar cifras, intereses y soporte bajo el formato requerido.

Identificar otras pólizas: buscar cobertura concurrente, primaria, exceso o especial.

Coordinar el pago: indemnizar la pérdida real sin duplicar cobros.

6. Aviso tardío: por qué puede cambiar el resultado

El aviso tardío puede ser un problema serio porque la aseguradora necesita oportunidad real de investigar. Si el asegurado repara todo, desecha piezas, borra evidencia, no toma fotos o espera meses para reportar, la compañía puede argumentar que ya no puede determinar la causa original ni separar daños cubiertos de daños agravados.

El impacto depende de la póliza y de la jurisdicción. En algunos lugares se exige cumplimiento estricto de la notificación. En otros, la aseguradora debe demostrar perjuicio material por el retraso. En otros casos, el retraso puede generar una presunción de perjuicio que el asegurado debe intentar refutar.

Aplicación práctica: si un cliente reporta tarde, el agente no debe decir “no pasa nada”. Debe documentar por qué se retrasó, qué evidencia queda, qué reparaciones se hicieron, quién las hizo y si todavía puede investigarse la causa.

7. Coordinación con otras pólizas: cuando una cobertura no basta

En el expediente final, Alex detecta que el problema no se resuelve con una sola póliza. Esto ocurre con frecuencia en propiedad comercial, arrendamientos, mejoras del inquilino, responsabilidad entre contratistas, pólizas umbrella, seguros primarios y seguros en exceso.

La cláusula de otro seguro existe para decidir qué pasa cuando dos o más pólizas cubren el mismo riesgo, el mismo interés asegurable o el mismo objeto dañado. Su objetivo no es castigar al asegurado, sino aplicar el principio de indemnización: el seguro debe reparar la pérdida económica real, no convertir la pérdida en ganancia.

La cláusula de otro seguro organiza el pago cuando varias pólizas podrían responder.

8. Tipos de coordinación: prorrata, primaria, exceso y escape

La coordinación no se decide por intuición. Se decide leyendo las cláusulas de cada póliza. Una póliza puede decir que comparte a prorrata, otra que responde como exceso, otra que intenta no responder si existe otro seguro válido y cobrable. Cuando dos cláusulas son incompatibles, puede surgir conflicto y requerirse interpretación legal.

Cada póliza paga una proporción de la pérdida según su límite frente al total de seguro disponible.

La póliza primaria responde primero y paga hasta su límite antes de que una cobertura en exceso tenga obligación de aportar.

La póliza en exceso se activa después de que la primaria se agota. No comparte necesariamente desde el primer dólar.

La cláusula de escape intenta evitar responsabilidad si existe otro seguro. Puede generar conflicto y no siempre se impone.

Ocurre cuando dos pólizas intentan ser exceso frente a la otra. Si las cláusulas son irreconciliables, pueden anularse entre sí y distribuirse a prorrata o por otro método judicial.

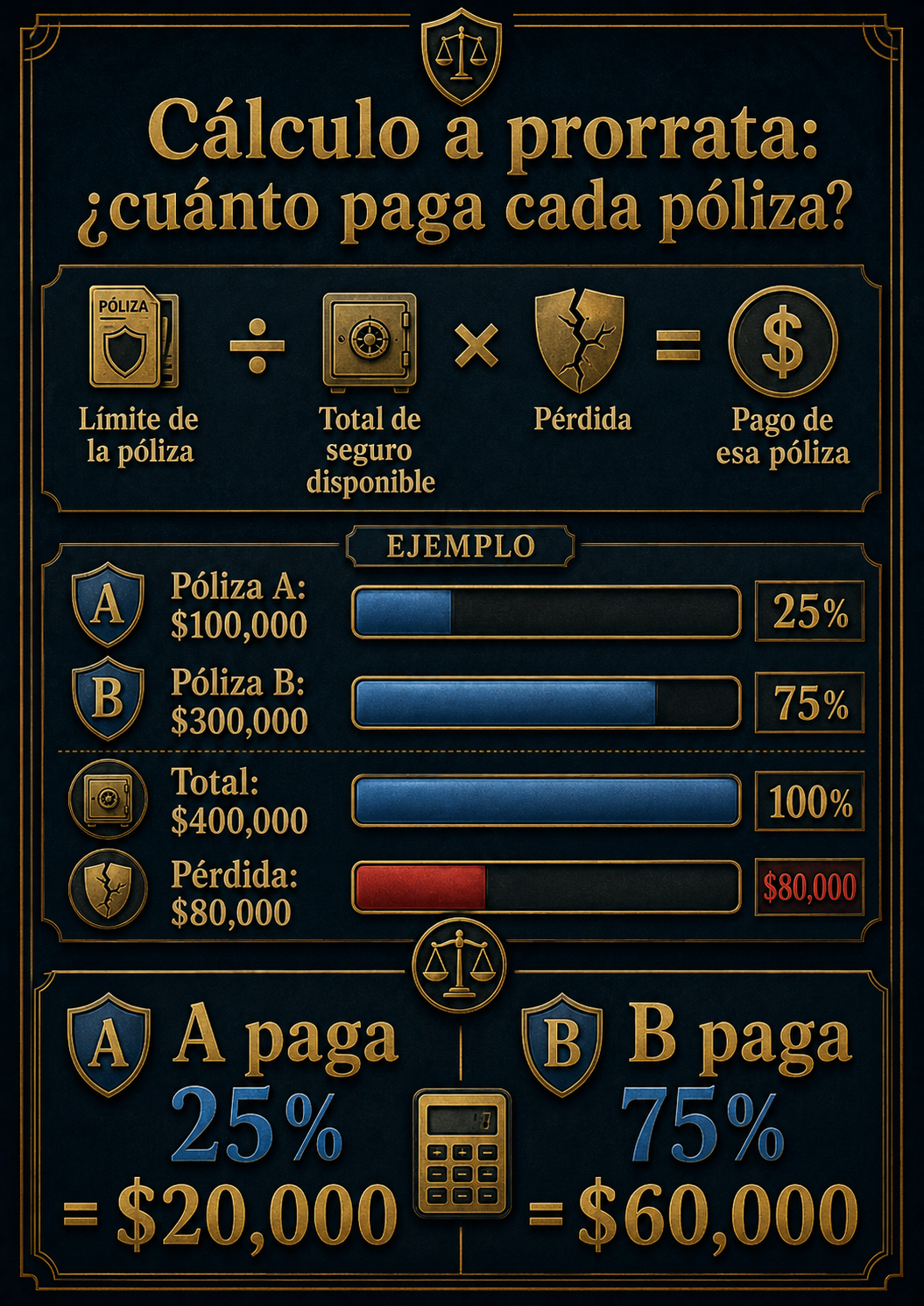

9. Cálculo a prorrata: repaso con números

El cálculo a prorrata distribuye una pérdida entre pólizas concurrentes que participan proporcionalmente. La fórmula compara el límite de cada póliza con el total de seguro disponible.

El pago proporcional se calcula con base en los límites disponibles.

Límite de la póliza ÷ Total de seguro disponible × Pérdida = Pago de esa póliza

Ejemplo: Póliza A tiene $100,000 y Póliza B tiene $300,000. El total disponible es $400,000. Si la pérdida cubierta es $80,000, A representa el 25% del total y paga $20,000. B representa el 75% y paga $60,000.

Calculadora práctica

Usa números simples para practicar el método. No incluyas comas ni símbolos.

10. Caso integrado: mejoras del inquilino y pólizas concurrentes

Un inquilino instala mejoras permanentes en un local comercial. Un incendio destruye esas mejoras, valoradas en $80,000. La póliza del inquilino cubre mejoras y reformas dentro de propiedad personal comercial con límite de $100,000 y cláusula a prorrata. La póliza del propietario cubre el edificio con límite de $300,000 y una cláusula de exceso.

La clave no es pagar dos veces porque hay dos pólizas. La clave es leer la cláusula de otro seguro. Si la póliza del inquilino actúa como primaria y tiene límite suficiente para cubrir los $80,000, paga la pérdida completa. La póliza del propietario, al ser exceso, no se activa porque la pérdida no supera el límite primario.

Conclusión técnica: la coordinación correcta protege el principio de indemnización: el asegurado recibe lo necesario para reparar su pérdida real, no una ganancia por duplicidad de seguros.

11. Actividad de decisión: ¿qué debe decir Alex?

El cliente pregunta: “Tengo dos pólizas. ¿Entonces me pagan las dos completas?”. Elige la mejor respuesta profesional.

12. Guion profesional para el agente

El agente no es el ajustador ni el juez de cobertura. Su papel es ordenar información, activar el proceso, evitar promesas y ayudar al cliente a cumplir condiciones.

Para iniciar: “Cuénteme qué ocurrió, cuándo ocurrió, dónde ocurrió y qué medidas tomó para proteger la propiedad.”

Para documentar: “Necesitamos fotos, presupuestos, inventario, recibos, intereses de terceros y cualquier otra póliza que pueda estar relacionada.”

Para coordinar: “Si hay más de una póliza, revisaremos las cláusulas de otro seguro. El objetivo es indemnizar correctamente, no duplicar pagos.”

Para protegerse profesionalmente: “La aseguradora determinará cobertura después de revisar hechos, documentos y pólizas. Yo voy a ayudarle a presentar el expediente completo y a tiempo.”

13. Mini evaluación interactiva

1. ¿Qué función cumple la notificación de reclamación?

2. ¿Cuál documento suele incluir causa, valor, inventario, intereses y otros seguros?

3. ¿Qué principio evita que el asegurado cobre dos veces por la misma pérdida?

4. Si una póliza es primaria y otra es exceso, ¿cuándo responde la de exceso?

5. ¿Cuál es la mejor práctica del agente antes de hablar de pago?

14. Resumen final de cierre

Uno: la notificación de reclamación es el aviso temprano que permite abrir el expediente e investigar.

Dos: la prueba de pérdida es una declaración formal y detallada que sustenta causa, monto, intereses y otros seguros.

Tres: avisar tarde puede perjudicar la investigación y afectar cobertura según la póliza y la jurisdicción.

Cuatro: la cláusula de otro seguro coordina pólizas concurrentes mediante prorrata, primaria, exceso, escape o resolución de conflictos.

Cinco: el agente profesional no simplifica lo complejo. Lo ordena para que el cliente conserve confianza y el expediente conserve fuerza.